Výpočet výnosu z dluhopisů

Výpočet výnosu z dluhopisů

Vypočítejte očekávaný výnos z vaší investice do dluhopisů s ohledem na různé možnosti a podmínky.

Výnos: 4,2 % - 4,8 % ročně | Riziko: Velmi nízké | Daň: Ne | Likvidita: Vysoká

Výnos: 4,8 % - 6,0 % ročně | Riziko: Střední | Daň: 15 % | Likvidita: Vysoká

Výnos: 0,1 % - 0,5 % ročně | Riziko: Nízké | Daň: Ne | Likvidita: Nejvyšší

Výpočet výnosu

Základní informace

Pro výpočet byly použity průměrné úrokové sazby z roku 2026

Daň se uplatňuje pouze pro korporátní dluhopisy (15 %)

Výsledky

Investiční částka: 0 Kč

Časové období: 0 let

Typ dluhopisu: Nepovězeno

Roční výnos

0 Kč (bez daně)

0 Kč (po zdanění)

Celkový výnos

0 Kč (bez daně)

0 Kč (po zdanění)

Doporučení

Zde bude zobrazeno doporučení na základě vašeho výpočtu.

Investice do dluhopisů je jedna z nejrozumnějších cest, jak uložit milion korun v roce 2026. Když máte takovou částku, nechcete riskovat všechno na akciích nebo kryptoměnách. Chcete klid, stabilitu a jistý výnos. Dluhopisy to přesně nabízejí - pokud víte, kam se podívat.

Proč dluhopisy v roce 2026?

V roce 2026 je úroková sazba České národní banky na 4,5 %, což je nejvyšší úroveň za posledních 15 let. To znamená, že dluhopisy - zejména ty vydávané Českou republikou - nabízejí reálný výnos, který překračuje inflaci. V minulosti, kdy byly úroky u dluhopisů pod 1 %, to nebylo atraktivní. Ale teď? Teď je to jiné.

Státní dluhopisy ČR (tzv. Státní dluhopisy dluhopisy vydávané Českou republikou, které jsou zajištěny plnou věrouhodností státu a mají vysokou likviditu) mají výnosy mezi 4,2 % a 4,8 % ročně, v závislosti na době splatnosti. Pokud uložíte milion korun do 5letého státního dluhopisu, získáte za rok přes 45 000 Kč. Bez rizika, že byste přišli o kapitál.

Co je to dluhopis a jak funguje?

Dluhopis je vlastně půjčka, kterou vydaná entita (stát, město, firma) berou od vás. Vy mu dáte peníze, on vám slíbí, že je vrátí s úrokem. To je všechno. Neexistuje žádný komplikovaný algoritmus, žádné tradingové platformy. Stačí koupit dluhopis, počkat a přijít o úrok.

Nejbezpečnější jsou státní dluhopisy. Česká republika nezkrachuje. Není to jako akcie, kde cena klesne o 30 % jen proto, že někdo v USA zveřejní špatnou zprávu o ekonomice. Dluhopis je smlouva. A stát ji dodrží - vždy.

Na druhou stranu jsou korporátní dluhopisy. Ty vydávají firmy, jako jsou ČEZ, O2 nebo ČSOB. Ty nabízejí o něco vyšší výnos - třeba 5,5 % - ale znamenají trochu více rizika. Pokud by ČEZ zkrachoval, mohli byste ztratit část peněz. Takže tady je klíč: čím vyšší výnos, tím vyšší riziko. A pro milion korun? Riziko je nesmyslné.

Kde koupit dluhopisy?

Nejčastější chyba lidí je, že si dluhopisy kupují u banky jako „úvěr na účet“. To není správně. Dluhopisy se kupují přímo na burze trh, kde se obchodují dluhopisy, akcie a jiné finanční instrumenty, například Pražská burza. Nebo přes investiční platformy online služby, které umožňují nákup dluhopisů, akcií a fondů bez nutnosti navštěvovat banku.

Nejznámější platformy v ČR jsou Investiční portál České spořitelny, Moneta Money Bank a ČSOB Invest. Všechny z nich umožňují koupit státní dluhopisy přímo z internetu. Stačí mít účet, přihlásit se a kliknout na „Koupit dluhopis“.

Nezapomeňte: dluhopisy se kupují v celých tisících korunách. Nejmenší nákup je 10 000 Kč. Takže milion korun je ideální částka - můžete si rozdělit investici na 10 různých dluhopisů s různými dobami splatnosti.

Jak rozdělit milion korun?

Nejlepší strategie pro milion korun v roce 2026 je dluhopisový žebříček. Nezakládejte všechny peníze do jednoho dluhopisu. Rozdělte je do několika s různými dobami splatnosti.

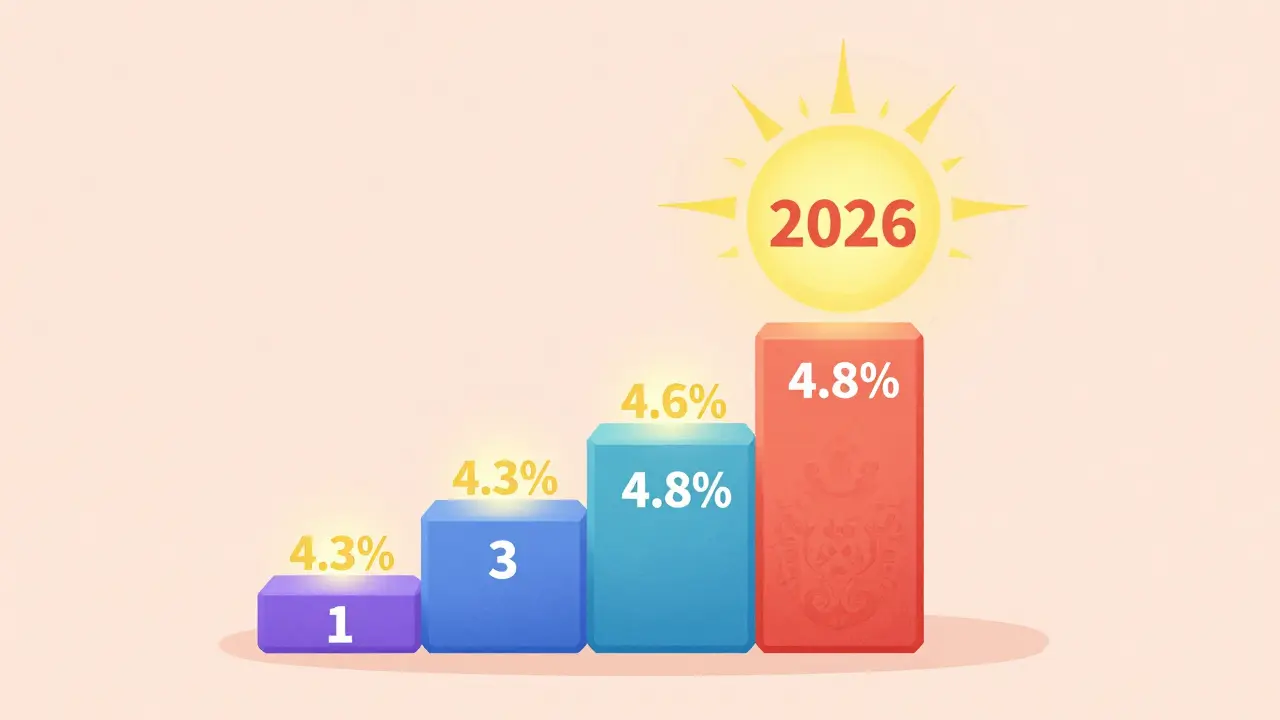

Ukázka rozdělení:

- 300 000 Kč - 1letý státní dluhopis (výnos 4,3 %)

- 300 000 Kč - 3letý státní dluhopis (výnos 4,6 %)

- 400 000 Kč - 5letý státní dluhopis (výnos 4,8 %)

Proč to funguje?

První rok vám přijde 12 900 Kč z první části. Po roce ten dluhopis splatí - a vy ho můžete znovu investovat do nového 5letého, který bude mít výnos 5 % nebo vyšší. Takto si vytváříte příjem, který se automaticky přizpůsobuje změnám na trhu.

Tato strategie se jmenuje barbellová strategie investiční přístup, který kombinuje krátkodobé a dlouhodobé dluhopisy pro optimalizaci výnosu a likvidity. Je používána i velkými investičními fondy. A můžete ji použít i vy.

Co nechat být - a proč

Někdo vám řekne: „Kup dluhopisy od Německa!“ Nebo: „Vyzkoušej dluhopisy od USA.“ To je špatný nápad. Důvod?

Směná riziko. Pokud koupíte dluhopis v eurech nebo dolarách, můžete ztratit peníze kvůli změně kurzu. V roce 2023 byla změna kurzu EUR/Kč o 12 %. To znamená, že i kdyby dluhopis měl 5 % výnos, ztratil jste 6 % na směně. Nechcete to.

Investice do zahraničních korporátních dluhopisů. Většina z nich není přístupná pro běžného českého investoru. A když už ano, jsou plné skrytých poplatků. Nebo nejsou kryty zárukou státu.

Uložení v bance na běžný účet. Výnos na běžném účtu je 0,1 %. To je nula. Po inflaci, která je v roce 2026 stále kolem 2,8 %, ztrácíte každý rok 2,7 % svého kapitálu. To není investice. To je ztráta.

Co se stane, když potřebujete peníze dřív?

Dluhopisy nejsou hotovost. Pokud je prodáte před splatností, můžete získat méně než jste zaplatili. Ale to platí jen, když se úrokové sazky zvýšily. Pokud se sazky snížily, můžete získat i více.

Ale většina lidí, kteří mají milion korun, nepotřebuje peníze hned. Pokud ano, měli byste mít jinou částku na likviditu - třeba 100 000 Kč na běžném účtu. Zbytek v dluhopisech.

Státní dluhopisy jsou likvidní. Můžete je prodávat na burze v každý pracovní den. A většinou se prodávají téměř bez ztráty.

Daň a poplatky

Dobrá zpráva: úroky ze státních dluhopisů v ČR nejsou daněny. To je velká výhoda. Některé korporátní dluhopisy jsou daněny 15 %, ale státní ne.

Poplatky? Pokud kupujete přes Českou spořitelnu nebo ČSOB, neplatíte žádné poplatky za nákup. Jen jednou za rok vám banka pošle výkaz o úrocích. A to je vše.

Co dělat, když se úrokové sazky změní?

Úrokové sazky se mohou zvýšit - nebo snížit. To je normální. Ale vy neřešíte trh. Vy řešíte svůj plán.

Pokud se sazky zvýší, budete mít výhodu: když vám dluhopis splatí, můžete ho znovu investovat do nového s vyšším výnosem.

Pokud se sazky sníží, máte většinu peněz v delších dluhopisech, které mají výnosy, které už jsou „zamčené“ na vyšší úrovni. Takže vaše příjmy neklesnou.

Neexistuje žádná perfektní strategie. Ale ta, kterou jsem popsal, je jedna z nejstabilnějších pro běžného člověka.

Reálný příklad - jak to vypadá na konci roku 2026

Představte si, že jste v lednu 2026 uložil milion korun takto:

- 300 000 Kč - 1letý dluhopis (4,3 %)

- 300 000 Kč - 3letý dluhopis (4,6 %)

- 400 000 Kč - 5letý dluhopis (4,8 %)

Po roce:

- 1letý dluhopis vám vyplatil 12 900 Kč úroků - a vrátil 300 000 Kč kapitálu.

- 3letý a 5letý dluhopis stále běží.

Takže v lednu 2027 máte 312 900 Kč hotovosti. Můžete je znovu investovat do 5letého dluhopisu s výnosem 5,1 % (pokud se sazky zvýšily). A tak dále.

Do konce roku 2030 budete mít:

- 1 000 000 Kč kapitálu (nepřišli jste o nic)

- cca 230 000 Kč úroků (bez daní)

To je víc než 23 % zisku za 4 roky. A to bez jediného dne práce.

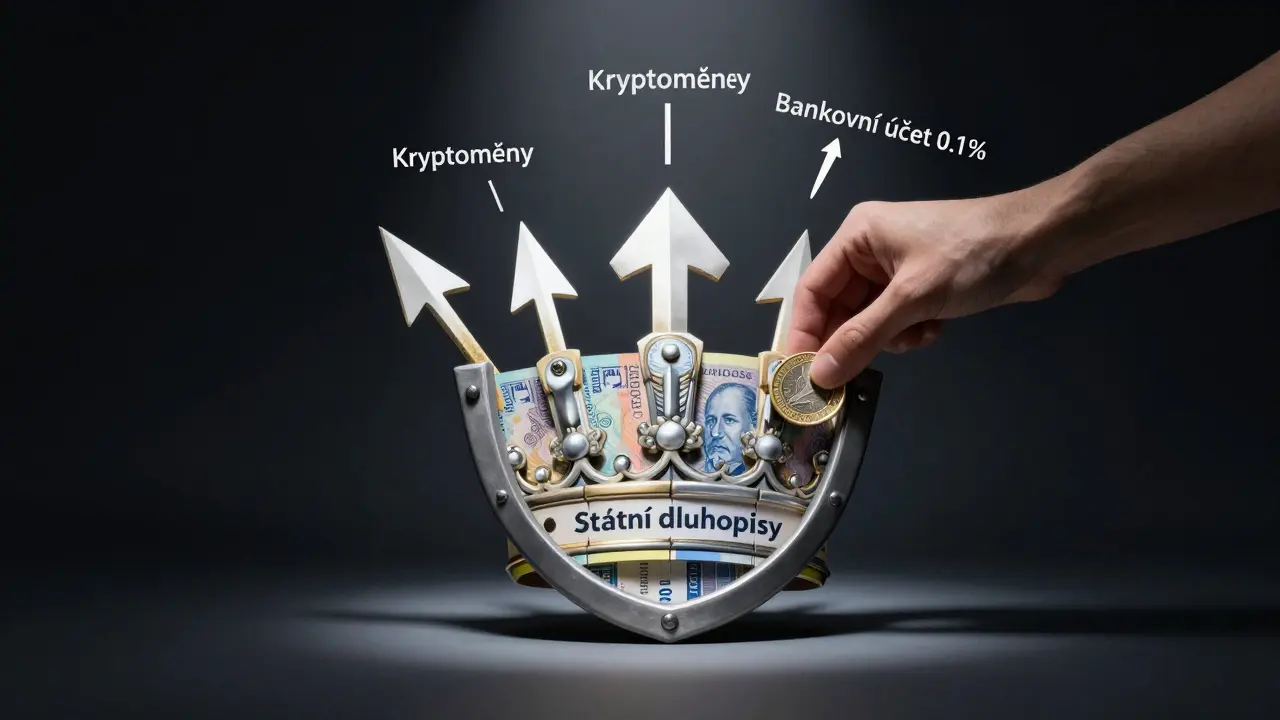

| Možnost | Výnos (ročně) | Riziko | Daň | Likvidita |

|---|---|---|---|---|

| Státní dluhopis (ČR) | 4,2 % - 4,8 % | Velmi nízké | Ne | Vysoká |

| Korporátní dluhopis (ČEZ, O2) | 4,8 % - 6,0 % | Střední | 15 % | Vysoká |

| Bankovní vklad | 0,1 % - 0,5 % | Nízké | Ne | Nejvyšší |

| Akcie | 5 % - 15 % (průměr) | Vysoké | 15 % | Vysoká |

| Kryptoměny | Neurčitý | Extrémně vysoké | 15 % | Vysoká |

Co dělat, když máte jen 500 000 Kč?

Nejde o to, kolik máte. Jde o to, jak to použijete. I půlmilion můžete rozdělit podle stejné strategie:

- 200 000 Kč - 1letý dluhopis

- 300 000 Kč - 3letý dluhopis

Princip je stejný. Dlouhodobý plán. Nezkratky. Stabilita.

Co dělat, když máte více než milion?

Pokud máte třeba 5 milionů, rozdělte je na 5 částí. Každá část investovaná do jiného dluhopisu. Můžete také přidat 10 % do korporátních dluhopisů - ale jen od spolehlivých firem jako ČEZ, O2 nebo ČSOB.

Nejde o to, aby jste vydělali nejvíc. Jde o to, abyste neztratili nic.

Je bezpečné uložit milion korun do dluhopisů?

Ano, pokud jde o státní dluhopisy České republiky. Ty jsou zajištěny plnou věrouhodností státu. V historii Česka se nikdy nestalo, že by stát nevyplatil dluhopis. Riziko je nižší než u bankovního vkladu, protože vklad je krytý jen do 100 000 Kč. Dluhopisy ne.

Můžu dluhopisy koupit i bez bankovního účtu?

Ne. Potřebujete účet u banky, která poskytuje přístup k burze. Nejlevnější a nejjednodušší způsob je přes Českou spořitelnu nebo ČSOB. Všechny tyto banky mají online platformy, kde můžete dluhopisy koupit za pár kliknutí.

Je lepší koupit dluhopis nebo investovat do fondů?

Dluhopisy jsou lepší, pokud chcete jistotu. Fondy jsou lepší, pokud chcete vyšší výnos a jste ochotni přijmout riziko. Pro milion korun, který chcete uložit bez rizika, je dluhopis nejlepší volbou. Fondy mají poplatky, výkyvy a nejistotu.

Kdy se vyplatí dluhopisy oproti bydlení?

Pokud bydlení vám přinese nájem 3 % ročně (což je vysoký výnos), dluhopisy s 4,5 % jsou lepší. A navíc nemusíte řešit nájemníky, opravy nebo daně z nemovitosti. Dluhopisy jsou „nulová údržba“.

Co když zemřu? Co se stane s dluhopisy?

Dluhopisy jsou děditelné. Pokud je máte na účtu v bankě, přejdou na vaše dědice. Stačí, když máte závětné oznámení. Většina bank to automaticky zpracuje. Neexistuje žádná komplikovaná procedura.

Závěr: Co dělat teď?

Nečekáte na „ideální okamžik“. Ten už přišel. Úrokové sazby jsou vysoké. Inflace je pod kontrolou. Dluhopisy jsou bezpečné. A vy máte milion korun.

Nechte si připravit účet u České spořitelny. Zkontrolujte, jaké dluhopisy jsou právě k prodeji. Vyberte tři s různými dobami splatnosti. Investujte. A zapomeňte na to, co děláte.

Největší chyba lidí není, že investují špatně. Je, že neinvestují vůbec. A teď máte příležitost, která se nemusí opakovat.