Stále se ptáte, kdy je skutečně dobrý čas koupit dluhopisy? Mnoho lidí si myslí, že je to jako hra na čekání - čekáš na ideální okamžik, který se nikdy neobjeví. Ale pravda je jednoduchá: dluhopisy nekupujete v ideálním čase. Kupujete v čase, který vám dává jistotu, příjem a ochranu. A to se dá plánovat.

Co vlastně dluhopisy jsou a proč je investovat?

Dluhopis je jen půjčka, kterou dáte státu nebo podniku. Vyměníte své peníze za slib, že vám za nějakou dobu vrátí původní částku plus úrok. To je vše. Žádné spekulace, žádné kryptoměny, žádné náhodné grafy. Jen jistota - a to je přesně to, co mnoho lidí hledá, když se bojí trhu.

Například česká vláda vydává dluhopisy s úrokem 3,8 % ročně na 5 let. Pokud investujete 100 000 Kč, za pět let dostanete zpět 119 000 Kč - bez rizika, že by to zkrátilo. To je jiné než akcie, kde můžete ztratit polovinu své investice za měsíc. Dluhopisy jsou jako účet s pevným úrokem, jen s delší dobou a často vyšším výnosem.

Nejlepší čas koupit dluhopisy: kdy jsou úrokové sazby vysoké?

Největší chyba, kterou lidé dělají, je koupit dluhopisy, když úrokové sazby jsou nízké. Když centrální banka snižuje úroky, dluhopisy se stávají méně atraktivními. Ale když úrokové sazby stoupají - to je váš čas.

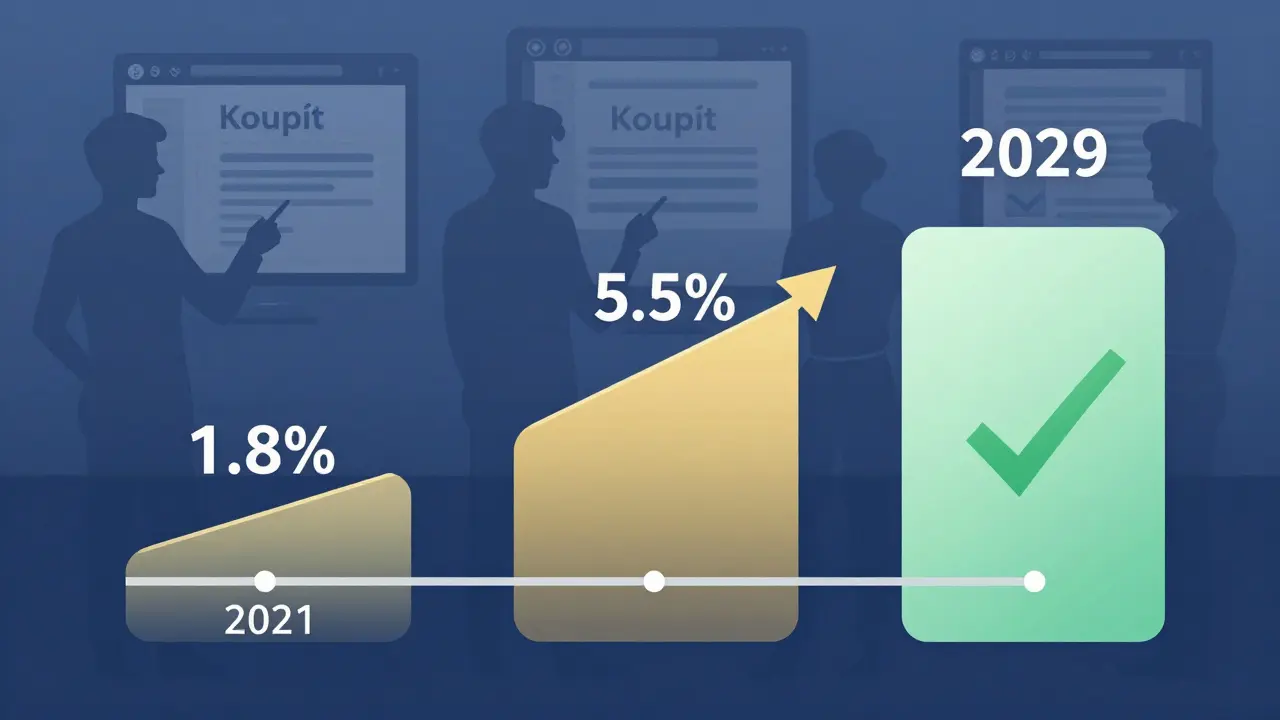

V roce 2024 a začátkem roku 2025 byly úrokové sazby v České republice na nejvyšší úrovni za posledních 15 let. ČNB zvýšila úrokovou sazbu na 5,5 %, aby zastavila inflaci. To znamená, že nové dluhopisy, které vláda nebo firmy vydávaly, nabízejí úroky mezi 4,2 % a 6,1 % ročně. To je výrazně výše než v roce 2021, kdy byly většinou pod 2 %.

Když se úrokové sazby zvyšují, nově vydávané dluhopisy nabízejí vyšší výnos. To je důvod, proč právě teď je dobré investovat. Když koupíte dluhopis s 5,5 % úrokem, vaše investice bude generovat příjem, který je vyšší než inflace - a to je klíčové.

Nezapomeňte na dobu splatnosti

Není jedno, jestli koupíte dluhopis na 2 nebo na 10 let. Čím delší doba splatnosti, tím více je dluhopis citlivý na změny úrokových sazeb. Pokud kupujete dluhopis na 10 let a úrokové sazby začnou klesat, hodnota vašeho dluhopisu na trhu může stoupat. Ale pokud se úrokové sazby zvyšují, hodnota klesá. To je riziko - ale jen pokud budete chtít dluhopis prodat před splatností.

Pro většinu investorů je nejbezpečnější volba: kupte dluhopis, který splatíte za 3-5 let. To je dost dlouho, aby jste získali dobrý úrok, ale krátké dost na to, abyste se neztratili v dlouhodobé nejistotě. Například dluhopis České republiky na 5 let s úrokem 5,1 % je ideální pro ty, kteří nechtějí riskovat, ale chtějí výnos lepší než na běžném účtu.

Koupit nové nebo na druhém trhu?

Existují dvě cesty: koupit dluhopis při jeho vydání (nový dluhopis) nebo ho koupit na druhém trhu (od někoho, kdo ho už má).

Nové dluhopisy jsou vždy výhodnější. Vydávají se s pevným úrokem, který je v té době nejlepší na trhu. Když je úroková sazba 5,5 %, nový dluhopis má 5,5 %. Pokud ho kupujete později, na druhém trhu, může být jeho cena vyšší nebo nižší - a to ovlivňuje váš skutečný výnos.

Pokud koupíte dluhopis za 102 % jeho nominální hodnoty (tj. 102 000 Kč za dluhopis na 100 000 Kč), váš skutečný úrok bude nižší než uvedený. Například dluhopis s 5 % úrokem, který koupíte za 102 000 Kč, vám skutečně dá jen 4,7 % ročně. To je důvod, proč je lepší čekat na nové vydání.

Naopak, pokud je dluhopis na druhém trhu za 98 Kč za 100 Kč nominální hodnoty, váš skutečný výnos je vyšší. Ale takové příležitosti jsou vzácné a obvykle nastávají, když se úrokové sazby rychle zvyšují a lidé prodávají dluhopisy z paniky.

Jaký je nejlepší způsob, jak začít?

Nechcete si koupit dluhopis přes banku, kde vám účtují poplatky a nabízejí jen ty nejhorší? Nechcete se ztratit v 15 různých stránkách s podmínkami?

Tady je jednoduchý postup:

- Zkontrolujte, jaké dluhopisy právě vydává Česká republika na stránce České národní banky - tam je vše přehledně vypsáno.

- Zjistěte úrok, dobu splatnosti a minimální investici. Většina státních dluhopisů má minimální investici 10 000 Kč.

- Přihlašte se na portál Investiční účet u banky, která je oficiálním prodejcem (např. ČSOB, Komerční banka, Raiffeisen).

- Při vydání nového dluhopisu klikněte na „Koupit“ a vložte částku. Nečekáte na „ideální den“ - koupíte, když je vydání otevřené.

- Po zakoupení se vaše investice automaticky přidá do účtu. Nic dalšího dělat nemusíte.

Nezapomeňte: dluhopisy se neobchodují každý den. Vydání probíhá jen několikrát ročně. Pokud přeskočíte vydání, musíte čekat dalších 3-6 měsíců. Neztrácejte příležitost.

Co když se úrokové sazby začnou snižovat?

Největší strach lidí je: „Když začnou úrokové sazby klesat, budu mít ztrátu.“ Ale to platí jen, pokud budete chtít dluhopis prodat před splatností. Pokud ho držíte do konce, dostanete přesně to, co bylo slíbeno - úrok + návrat kapitálu.

Uvažujte to takto: koupíte dluhopis s 5,5 % úrokem. V roce 2027 úrokové sazby klesnou na 3 %. To znamená, že nové dluhopisy budou mít nižší výnos. Ale vaše investice zůstává stejná. Váš příjem zůstává 5,5 %. To je výhoda. Vy jste si zajistil výnos v době, kdy byl nejvyšší.

Dluhopisy nejsou nástroj pro zbožňování. Jsou nástroj pro ochranu. A když je trh nejistý, lidé hledají bezpečí. Dluhopisy to poskytují.

Co dělat s dluhopisy, když přijde splatnost?

Po 3, 5 nebo 10 letech vám banka vrátí peníze. Co dělat dál?

Nejlepší volba: znovu investujte. Ne do akcií, ne do kryptoměn. Do nového dluhopisu. Většinou se vydávají nové dluhopisy 2-3x ročně. Pokud jste držel dluhopis 5 let, můžete přímo přesunout peníze do nového vydání. Neztrácíte čas, neztrácíte výnos.

Pokud jste většinu svých úspor investovali do dluhopisů, můžete vytvořit „dluhopisový schéma“: každý rok koupíte nový dluhopis. Takto máte vždy nějaké dluhopisy, které se blíží splatnosti. To vám dává pravidelný příjem a neustálou ochranu.

Nejčastější chyby investorů

- Čekání na „ideální čas“ - neexistuje. Když se úrokové sazby zvedají, je to váš čas. Nečekáte na 6 %, když je 5,2 %.

- Koupit dluhopis na 15 let - to je příliš dlouho. Riziko, že se úrokové sazby změní, je příliš velké.

- Investovat do dluhopisů s vysokým rizikem - například dluhopisy zemí s nízkým kreditním hodnocením. V Česku je bezpečnější jen státní dluhopisy.

- Přehlížet poplatky - některé banky účtují 200-500 Kč za každou zakoupenou emisi. Vyberte si banku, která to neúčtuje.

Co je lepší: dluhopisy nebo spořicí účet?

Spořicí účet má úrok 2-3 %. Dluhopis má 5-6 %. To je rozdíl 2-3 procentní body. Na 100 000 Kč to znamená 2 000-3 000 Kč ročně navíc. Za 5 let to je 10 000-15 000 Kč. To je víc než většina lidí vydělá na dodatečné práci.

Dluhopisy jsou výhodnější než spořicí účet. A pokud máte 200 000 Kč na účet, který vám dává 2 %, a přesunete je do dluhopisů s 5,5 %, za 5 let získáte 55 000 Kč místo 20 000 Kč. Rozdíl je 35 000 Kč. To je důvod, proč se dluhopisy stávají největším přírůstkem úspor pro střední příjmy.

Je bezpečné investovat do dluhopisů v České republice?

Ano, dluhopisy České republiky jsou považovány za jedny z nejbezpečnějších investic v zemi. Vláda má vysoké kreditní hodnocení (Aa1 od Moody’s), což znamená, že pravděpodobnost selhání je téměř nulová. Peníze, které investujete, jsou chráněny zákonem a v případě krize je stát povinen splatit dluh. To je jiné než dluhopisy firem, které mohou selhat.

Můžu dluhopisy koupit i za 10 000 Kč?

Ano, většina státních dluhopisů v Česku má minimální investici 10 000 Kč. Některé emise dokonce umožňují zakoupení i menších částek, například 5 000 Kč. To je vhodné i pro začátečníky, kteří nechtějí investovat velké sumy najednou.

Můžu dluhopisy prodat před splatností?

Ano, můžete je prodat na druhém trhu, ale cena může být nižší nebo vyšší než jste zaplatili. Pokud se úrokové sazby zvyšují, cena dluhopisu klesá. Pokud klesají, cena stoupá. Proto je nejbezpečnější držet dluhopis do splatnosti, abyste získali slíbený výnos.

Jsou dluhopisy daněny?

Ano, úroky z dluhopisů jsou daněny 15 % daňovou sazbou. Pokud jste investoval 100 000 Kč s 5 % úrokem, získáte 5 000 Kč úroků, ale po daních vám zůstane 4 250 Kč. Tato daň se automaticky odečítá při výplatě úroků. Nezadáváte ji sami.

Co je lepší: státní dluhopisy nebo firemní?

Pro většinu investorů jsou státní dluhopisy lepší. Mají nižší výnos, ale téměř nulové riziko. Firemní dluhopisy mohou nabízet 6-8 %, ale pokud firma selže, můžete ztratit vše. Pokud chcete riziko, můžete investovat 10-20 % svého portfolia do firemních dluhopisů, ale zbytek by měl být v bezpečných státních.