Kalkulátor investičního plánu 50/30/20

Vaše vstupy

Většina lidí při pohledu na své výdaje přizná, že by rádi investovali, ale místo konkrétního čísla se ptají: „Kde vlastně začít a kolik toho vlastně smyslem je?“ Možná máte pocit, že pokud nemáte v kapse deset tisíc korun měsíčně, tak do akcií ani nechoďte. Pravda je taková, že v investování není nejdůležitější startovní kapitál, ale pravidelnost a čas. Pokud začnete s tisíci korunami dnes, budete v mnohem lepší situaci než někdo, kdo bude čekat deset let, až bude mít „dost peněz“.

Hlavní body pro vaše rozhodování

- Prioritou je vždy vybudování finanční rezervy před samotným investováním.

- Investujte pouze peníze, které v nejbližších 5 až 10 letech nepotřebujete.

- I malé částky (např. 1 000 Kč) mají díky složenému úroku obrovský dopad.

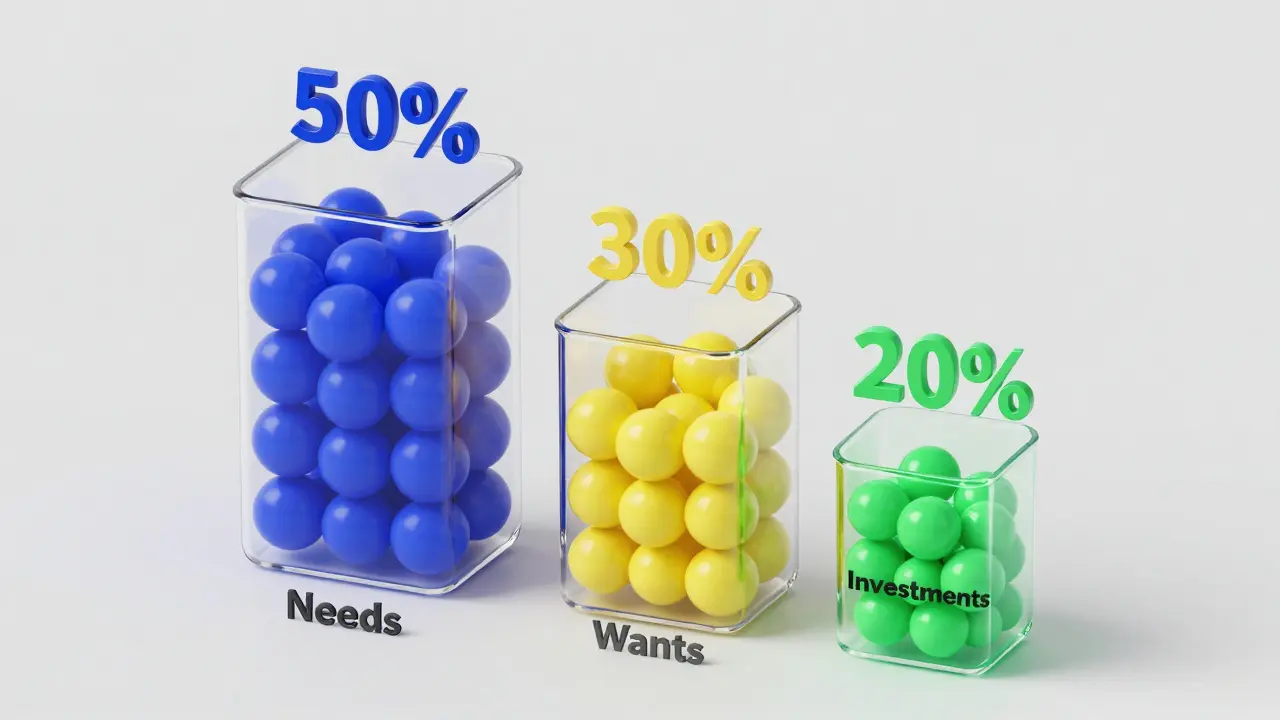

- Ideální poměr pro většinu lidí je pravidlo 50/30/20.

Než pošlete první koruny na brokerage account

Než se pustíme do konkrétních částek, musíme si ujasnit jednu věc. Investování není hazard, ale strategie. Investice do akcií je proces nákupu podílů ve společnostech s očekáváním budoucího růstu hodnoty nebo výplaty dividend. Protože trhy kolísají, nesmíte investovat peníze, které budete potřebovat na nájem nebo opravu auta příští měsíc.

Prvním krokem je finanční rezerva, což je částka uložená na vysoce likvidním účtu, která pokryje vaše základní výdaje po dobu 3 až 6 měsíců. Zkuste si představit scénář, kdy přijdete o práci nebo se vám rozbije lednice. Pokud budete mít své úspory v akciích právě v době, kdy trh klesne o 20 %, budete nuceni prodávat s Verlustem. Rezerva vám dává psychickou pohodu, abyste v investicích vytrvali i během krizí.

Jak spočítat svou ideální částku: Pravidlo 50/30/20

Pokud nevíte, kolik vám z výplaty zbude, zkuste tento jednoduchý model. Rozdělte své čisté příjmy do tří košů. 50 % jde na základní potřeby (nájem, jídlo, energie), 30 % nanice a volný čas a posledních 20 % směřujte na spoření a kolik měsíčně investovat z této části už je na vás.

Když například vyděláváte 30 000 Kč čistého, vašich 20 % jsou 6 000 Kč. Těchto šest tisíc nemusíte poslat celé do akcií. Můžete je rozdělit takto: 2 000 Kč na budování rezervy a 4 000 Kč do investičního portfolia. Jakmile rezerva dosáhne požadované výše, můžete celých 6 000 Kč poslat do investic.

| Čistý příjem | Potřeby (50 %) | Chtiče (30 %) | Investice/Spoření (20 %) |

|---|---|---|---|

| 25 000 Kč | 12 500 Kč | 7 500 Kč | 5 000 Kč |

| 40 000 Kč | 20 000 Kč | 12 000 Kč | 8 000 Kč |

| 60 000 Kč | 30 000 Kč | 18 000 Kč | 12 000 Kč |

Kam peníze posílat? Strategie pro různé částky

Částka, kterou investujete, určuje i to, jakým nástrojem byste měli pracovat. Kdybychom chtěli koupit jednotlivé akcie velkých firem, narazíme na problém s poplatky a diversifikací. Koupit jednu akci luxusního automobilu nebo technologického giganta může stát tisíce, což při malém měsíčním vkladu neudělá portfolio stabilním.

Zde přichází na scénu ETF, což jsou burzovně obchodované fondy, které kopírují indexy jako S&P 500 nebo MSCI World. Díky nim můžete jedním nákupem vlastnit stovky firem najednou. Pro začátečníka je to nejrozumnější cesta. Pokud investujete 2 000 Kč měsíčně do ETF na celý svět, rozprostřete své riziko napříč kontinenty a sektory.

Pokud už investujete vyšší částky, například 15 000 Kč a více, můžete začít experimentovat s tzv. „satelitní strategií“. 80 % peněz necháte v bezpečném širokém ETF a zbylých 20 % využijete k nákupu konkrétních akcií firem, které znáte a věříte jim. Tím si udržíte stabilitu, ale zároveň máte šanci na vyšší výnos, pokud trefíte vítěze.

Psychologie investování a síla složeného úroku

Mnoho lidí dělá chybu, že čekají na „ideální moment“. Chtějí, aby trh klesl, aby koupili levně. Problém je, že trhy mají tendenci růst v dlouhém období. Složený úrok je mechanismus, kdy úroky z investic generují další úroky. Tento efekt funguje jako sněhová koule: čím dříve začnete, tím větší bude koule na konci.

Představte si dva investory. Petr začne investovat 2 000 Kč měsíčně ve 20 letech a ve 30 letech s investováním přestane (celkem vložil 240 000 Kč). Jana začne investovat stejných 2 000 Kč, ale až ve 30 letech a pokračuje až do 60 let. I když Jana investovala mnohem více peněz a po mnohem delší dobu, Petr může mít v důchodu více peněz jen díky tomu, že nechal své úroky pracovat o deset let déle. To je důvod, proč je lepší investovat 1 000 Kč hned teď, než 5 000 Kč za pět let.

Časté chyby, které vás budou stát peníze

Největší nepřítel investora není pád trhu, ale emoce. Když uvidíte, že vaše portfolio zčervenalo a hodnota klesla o 10 %, první instinkt je vše prodat. To je nejhorší možný tah. V ten moment totiž realizujete ztrátu. Investování do akcií je maraton, ne sprint.

Další chybou je ignorování poplatků. Pokud používáte bankovní fondy s ročním poplatkem za správu 2 % a místo toho byste mohli využít nízkonákladové ETF s poplatkem 0,2 %, rozdíl vdesítkách let může být v statisících korun. Vždy se ptejte, kolik vás stojí nákup a kolik ročně platíte za správu.

Nakonec pozor na „přemýšlení nadto“. Lidé tráví hodiny analýzami grafů, místo aby prostě nastavili automatický převod na investiční účet. Strategie Dollar Cost Averaging (DCA) spočívá v tom, že investujete pevnou částku v pravidelných intervalech bez ohledu na aktuální cenu aktiv. Tímto způsobem koupíte více akcií, když jsou levné, a méně, když jsou drahé, což v průměru snižuje vaše náklady.

Jak postupovat v praxi: Krok za krokem

- Audit financí: Sepište si své příjmy a výdaje za poslední tři měsíce. Najděte „úniky“, kde utrácíte zbytečně.

- Budování polštáře: Než začnete s akciemi, spořte si částku, která vás udrží v bezpečí 3-6 měsíců.

- Výběr brokera: Zvolte si nízkonákladovou platformu, která umožňuje nákup ETF a má přehledné poplatky.

- Nastavení automatizace: Nastavte si trvalý příkaz z výplaty hned v den, kdy vám peníze přijdou. Investujte „sebe prvního“.

- Disciplína: Ignorujte zprávy o „krachu trhů“ a pokračujte v pravidelných vkladech.

Je 1 000 Kč měsíčně skutečně dost na začátek?

Ano, je to skvělý start. Hlavním cílem prvních investic není zbohatnout přes noc, ale vybudovat si návyk a pochopit, jak trhy fungují. Díky nízkonákladovým ETF můžete i s malými částkami diverzifikovat své portfolio a využívat sílu složeného úroku.

Co dělat, když v jednom měsíci nemám peníze na investování?

Je to v pořádku. Investování by vás nemělo stresovat ani vás donutit k dluhům. Pokud máte finanční rezervu, využijte ji, nebo prostě v daném měsíci vynechte vklad. Důležitá je dlouhodobá pravidelnost, nikoliv perfektní stoprocentní stopa v každém jednotlivém měsíci.

Kdy je nejlepší čas koupit akcie nebo ETF?

Nejlepším časem je většinou „teď“. Historicky jsou trhy v dlouhodobém horizontu rostoucí. Pokusy o načasování trhu (market timing) často vedou k tomu, že investoři přejíždějí nejlepší růstové dny, což výrazně snižuje konečný výnos. Pravidelné investování (DCA) je pro většinu lidí nejefektivnější strategií.

Jsou investice do akcií bezpečné?

Žádná investice není 100% bezpečná. Akcie mohou klesat a v extrémním případě může firma zkrachovat. Riziko ale výrazně snižujete diverzifikací - tedy tím, že nekoupíte jednu akcii, ale široké ETF, které obsahuje stovky firem. V takovém případě by musela zkrachovat celá světová ekonomika, aby hodnotu portfolio klesla na nulu.

Kolik procent z příjmu mám investovat?

Obecným doporučením je 15-20 % z čistého příjmu. Nicméně každá situace je jiná. Pokud máte vysoké dluhy s vysokým úrokem (např. spotřebitelské úvěry), je finančně výhodnější nejdříve splatit tyto dluhy, protože úrok z dluhu bývá často vyšší než očekávaný výnos z akcií.