Kalkulátor úroku na vkladu

Vypočítejte svůj výnos

Výsledky

Důležité: Úrok se počítá denně. Pokud vyberete peníze po méně než 30 dnech, získáte úrok jen za tyto dny.

Měsíční připsání úroku vám přináší mírně vyšší výsledek (složený úrok).

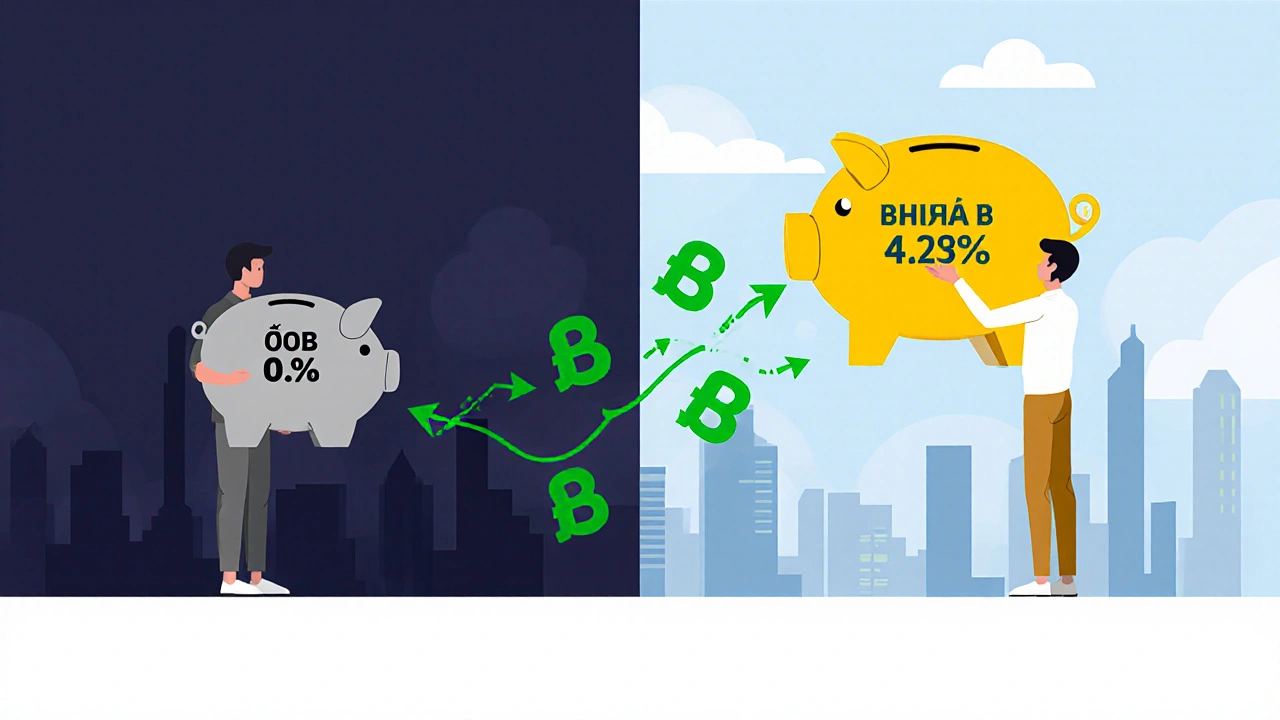

Chceš, aby ti peníze na účtu pracovaly za tebe? Nejen ležely a ztrácely hodnotu kvůli inflaci? V roce 2025 je možné najít banky, které nabízejí úroky nad 4 % ročně - a to bez rizika. Nejde o kryptoměny, ne o investice do akcií. Jde o běžné spořící účty, které ti umožní získat více než dvojnásobek toho, co ti dávají velké banky jako ČSOB nebo Komerční banka.

Co se změnilo v roce 2025?

Před pěti lety byly úroky na vkladech kolem 0,1 %. Dnes je situace jiná. Centrální banka zvýšila úrokové sazby kvůli inflaci, a banky se snaží přilákat vkladatele. Některé banky už nabízejí 4,2 % ročně na vklady do 100 000 Kč. A to bez jakýchkoli skrytých poplatků.

Nejvyšší úroky nejsou u velkých bank. Ty mají zákazníky i bez vysokých úroků. Největší nabídky najdeš u menších bank a nebankovních institucí, které potřebují rychle získat peníze. Tyto instituce mají nižší náklady a mohou si dovolit platit více.

Které banky mají nejvyšší úrok v roce 2025?

V lednu 2025 byla nejvyšší úroková sazba 4,25 % ročně u Banky B na vklady do 100 000 Kč. Podmínka? Musíš mít vklad na spořícím účtu, nikoli na běžném účtu. A musíš ho nechat na minimálně 30 dní. Po 30 dnech můžeš peníze vybírat, ale úrok se počítá jen za celé dny.

Na druhém místě je Finanční instituce X s 4,1 % ročně. Tady je podmínka jednodušší: žádný minimální období, úrok se připisuje měsíčně. To znamená, že pokud vložíš 50 000 Kč, za měsíc ti přibude přibližně 171 Kč.

Na třetím místě je Česká spořitelna s 3,8 % - ano, i ta velká banka se přizpůsobila. Ale jen pro nové vklady do 50 000 Kč. Pokud máš na účtu víc, přebytek je úročen jen 0,5 %.

Naopak, Komerční banka a ČSOB nabízejí stále jen 0,8 % až 1,2 %. Pokud máš tam peníze, měl bys je převést. Za rok ti to ušetří tisíce korun.

Co se počítá jako úrok?

Ne všechny banky uvádějí úrok stejně. Některé tvrdí: „4 % ročně“, ale připisují ho jen jednou ročně. Jiné připisují měsíčně - a to je lepší. Důvod? Složený úrok.

Pokud máš 100 000 Kč a úrok 4,2 % s měsíčním připisováním, skutečně získáš 4,28 % ročně. Pokud je úrok připisován jen jednou ročně, získáš jen 4,2 %. Rozdíl je malý, ale za 5 let to je přes 2 000 Kč navíc.

U některých institucí je úrok „proměnný“. To znamená, že se může snížit. Většina bank však zaručuje úrok na 3-6 měsíců. Po tomto období ti pošlou e-mail, že se sazba mění. Pokud nechceš přijít o výhodu, můžeš peníze převést jinam.

Co musíš mít?

Než převedeš peníze, zkontroluj tyto věci:

- Minimální vklad - některé banky vyžadují alespoň 10 000 Kč, jiné 1 000 Kč.

- Minimální doba - některé úroky platí jen, pokud peníze zůstanou 30 nebo 90 dní.

- Poplatky - některé banky neúčtují poplatky za vedení účtu, jiné ano. Zkontroluj, jestli je účet zdarma.

- Možnost výběru - můžeš peníze vybírat kdykoliv? Nebo musíš čekat 30 dní?

- Záruka - všechny banky v ČR jsou kryty Státní fondem pro ochranu vkladů. To znamená, že i když banka zkrachuje, dostaneš zpět až 100 000 EUR (asi 2,5 mil. Kč).

Co se nestane, když převedeš peníze?

Někdo se bojí, že při převodu peněz ztratí něco. To není pravda. Převod mezi účty v ČR trvá obvykle 1 pracovní den. Peníze nezmizí. Neztratíš úrok, pokud převod provedeš na konci měsíce - úrok se počítá denně, ne měsíčně.

Pokud máš vklad na běžném účtu, převeď ho na spořící. Běžný účet ti platí 0,1 %, spořící 4 %. Rozdíl je 3,9 % - to je téměř 400 Kč za každých 10 000 Kč za rok.

Kde najít aktuální úroky?

Nejlepší místo pro kontrolu je Česká národní banka. Tam mají seznam všech bank a jejich aktuálních sazeb. Ale nejrychlejší způsob je použít porovnávač vkladů jako Bankovní poradce nebo Peněženka.cz. Tyto portály aktualizují úroky denně a ukazují, která banka má nejvyšší úrok právě dnes.

Pokud chceš, můžeš si vytvořit tabulku: vlož do ní tři banky, jejich úroky, minimální vklad a dobu závazku. Pak každý měsíc zkontroluješ, jestli se něco změnilo.

Co s většími částkami?

Státní fond chrání jen 100 000 EUR. Pokud máš 500 000 Kč, nemůžeš je dát do jedné banky. Rozděl je na čtyři účty - po 125 000 Kč v každé. Tím zabezpečíš všechny peníze.

Některé banky umožňují vytvořit více spořících účtů na jednom klientovi. Například Banka B ti umožní mít tři spořící účty, každý s 100 000 Kč. Takže můžeš mít 300 000 Kč pod 4,25 %.

Co dělat, když úrok klesne?

Úroky se mění. To je normální. Pokud ti banka oznámí, že úrok klesá z 4,2 % na 2,5 %, nečkej. Převeď peníze do jiné banky, která stále nabízí 4 %.

Nečekáš na „nejlepší úrok“ - hledáš „nejlepší aktuální úrok“. A ten se mění každý týden. Některé banky zvyšují úrok na 5 % jen na krátkou dobu, aby přilákaly nové klienty. To je tvoje příležitost.

Pravidlo: pokud ti někdo nabídne 4,5 % a víš, že to trvá jen 3 měsíce, přijmi to. Potom převeď peníze jinam. Takto můžeš získat 4,5 % v průměru celý rok, i když se sazba mění.

Proč neinvestovat do akcií?

Někdo ti řekne: „Proč držet peníze na účtu, když můžeš investovat do akcií a získat 8-12 %?“ To je pravda - ale jen pokud jsi ochoten nést riziko.

Pokud máš peníze, které potřebuješ za 6 měsíců (např. na nové auto nebo nájem), neinvestuj je do akcií. Pokud se trh propadne, můžeš ztratit 20 %. Na spořícím účtu to není možné.

Úrok na vkladu je jistý. Akcie ne. Pokud chceš bezpečně ušetřit, vklady jsou nejlepší volba. Pokud chceš růst, investuj jen to, co si můžeš dovolit ztratit.

Co je nejlepší strategie?

Tady je jednoduchý plán:

- Zkontroluj, kolik peněz máš na běžném účtu.

- Převeď všechny peníze, které nechceš používat hned, na spořící účet.

- Použij porovnávač a najdi banku s nejvyšším úrokem.

- Rozděl peníze, pokud máš víc než 2,5 mil. Kč.

- Každý měsíc zkontroluj, jestli se úrok nezměnil.

- Převeď peníze, když se úrok sníží o více než 0,5 %.

Tento plán ti v roce 2025 může přinést 3 000-6 000 Kč navíc na 100 000 Kč. A to bez rizika, bez práce, bez znalostí trhu.

Co dělat, když nemáš čas?

Pokud nemáš čas sledovat úroky každý měsíc, vyber si jednu banku s nejvyšším úrokem a nech si peníze tam na půl roku. Po šesti měsících zkontroluj, jestli se něco změnilo. Pokud ne, nech je tam dál. Pokud ano, převeď je.

Nemusíš být expert. Stačí být opatrný. A pravidelně se ptát: „Mám peníze na nejlepším účtu?“

Která banka má nejvyšší úrok na vklady v roce 2025?

V listopadu 2025 má nejvyšší úrok 4,25 % ročně banka B na vklady do 100 000 Kč. Další výhodné možnosti jsou Finanční instituce X (4,1 %) a Česká spořitelna (3,8 %). Úroky se mění každý týden, proto je důležité sledovat aktuální sazby na porovnávačích jako Bankovní poradce nebo Peněženka.cz.

Je bezpečné mít peníze na spořícím účtu?

Ano. Všechny banky v České republice jsou kryty Státním fondem pro ochranu vkladů. Pokud banka zkrachuje, dostaneš zpět až 100 000 EUR (asi 2,5 mil. Kč) na vklad. To platí pro každého klienta, ať už máš jeden nebo deset účtů. Pokud máš více než 2,5 mil. Kč, rozděl je mezi různé banky.

Můžu si peníze vybírat, když mám spořící účet?

Ano, ale podmínky se liší. Některé banky vyžadují, aby peníze zůstaly na účtu minimálně 30 dní, jiné umožňují výběr kdykoliv. Úrok se většinou počítá denně, takže pokud vybereš peníze po 15 dnech, dostaneš úrok jen za tyto 15 dní. Neztrácíš nic, jen nezískáš plný měsíční úrok.

Proč nejsou úroky na vklady vyšší než 5 %?

Úrokové sazby jsou ovlivněny cenou peněz, kterou stanovuje Česká národní banka. Pokud by úroky byly vyšší než 5 %, banky by měly příliš vysoké náklady a nebyly by konkurenceschopné. 4-4,5 % je dnes optimální hranice - dostatečně vysoká, aby přilákala vkladatele, ale ne tak vysoká, aby ohrozila stabilitu bank.

Je lepší mít vklad na jedné nebo více bankách?

Je lepší mít vklady na více bankách, pokud máš více než 2,5 mil. Kč. To zaručí, že ti bude vráceno všechno, i když jedna banka zkrachuje. Pokud máš méně než 2,5 mil. Kč, můžeš mít všechno na jednom účtu - ale i tak je dobré mít výběr, abys mohl převádět peníze, když se úrok změní.