Kalkulačka investic pro začátečníky

Vypočítejte svůj potenciální výnos

Zadejte parametry své investice a kalkulačka vám ukáže, kolik můžete získat za 5, 10 nebo 20 let.

Důležité informace

Podle českého zákona můžete investovat bez poplatků přes investiční účet (IA). Investice jsou spojeny s rizikem - cena akcií a fondů může klesat, ale v dlouhodobém horizontu jsou ETF nejbezpečnější volbou pro začátečníky.

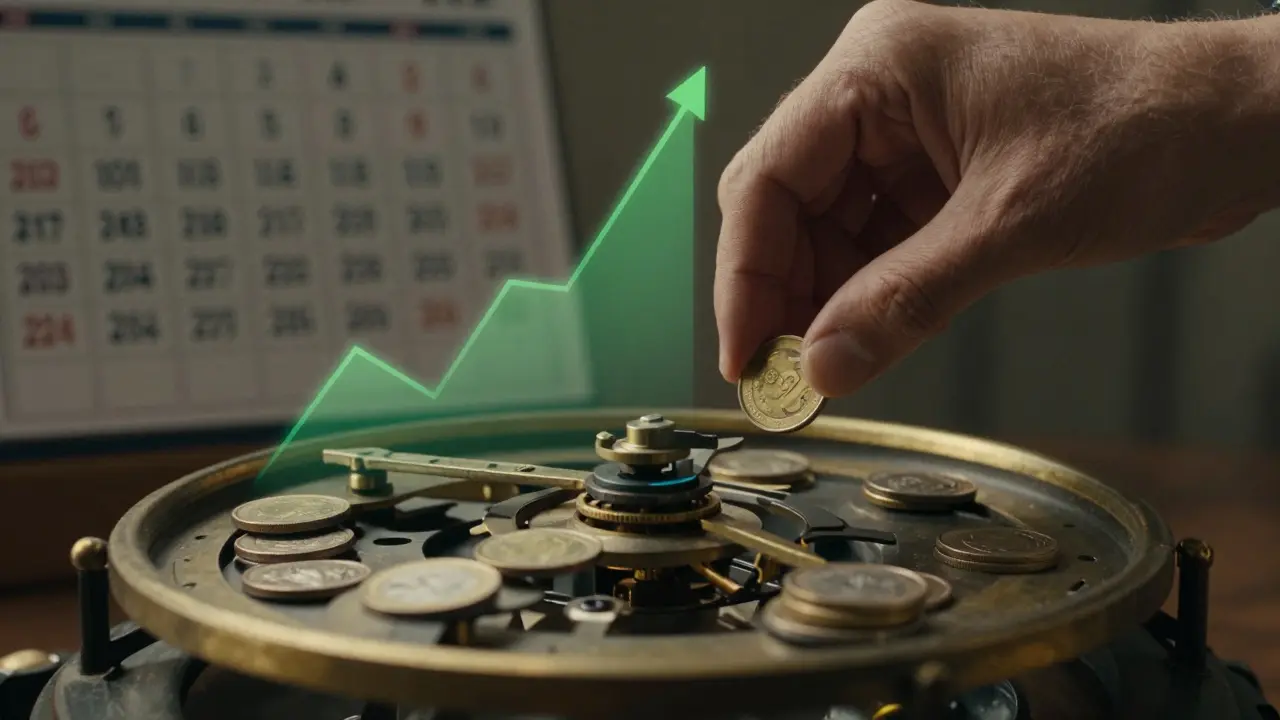

Kalkulačka je orientační a zohledňuje průměrný výnos 6 % po inflaci. Skutečný výsledek může být odlišný.

Stačí jen pár tisíc korun, abyste začali investovat. Nejde o to, kolik máte, ale jestli něco děláte. Mnoho lidí čeká, až budou mít víc peněz, než se rozhodnou pro první krok. A pak se nikdy nezačne. V České republice je dnes možné investovat stejně jednoduše jako poslat SMS. Nejde o magii. Jde o systematičnost.

Co znamená investovat opravdu?

Investovat není koupit akcie, které vám někdo doporučil na Facebooku. Není to ani uložení peněz na spořicí účet s nulovým úrokem. Investování je přeměna peněz na aktivum, které má potenciál růst. Třeba akcie společnosti, která vyrábí solární panely, nebo fond, který drží stovky firem po celém světě. Tyto aktiva vám mohou v průběhu let vydělat peníze - buď přes dividendy, nebo přes růst jejich hodnoty.

Na rozdíl od úspor, kde máte jistotu, že vám zůstanou peníze, investice přinášejí riziko. Některé se mohou ztratit. Ale když rozložíte riziko a investujete dlouhodobě, pravděpodobnost úspěchu stoupá. Podle výzkumu České národní banky z roku 2024 přes 70 % lidí, kteří investovali minimálně 5 let, dosáhlo lepšího výsledku než ti, kteří měli peníze jen na spořicím účtu.

Co můžete investovat v České republice?

Není třeba hledat složité nástroje. Pro začátečníka je nejlepší začít s těmito čtyřmi možnostmi:

- Investiční fondy (ETF) - to je nejjednodušší způsob. ETF je fond, který kopíruje trh. Například MSCI World ETF obsahuje tisíce firem z celého světa. Investujete jednou a máte rozptýlené riziko. Náklady jsou nízké - často méně než 0,2 % ročně.

- Penzijní připočtení - pokud pracujete, máte automaticky zavedené penzijní spoření. Stát vám přidá 15 % z vaší příspěvku. To je zpětně 15 % zisk, který jste nikdy nezískali jinde. Nejde o investici, ale o bezplatný dar od státu.

- Reálný majetek - byt nebo dům - pokud máte dostatek kapitálu, můžete koupit byt a pronajímat ho. V Praze a Brně je nájemní trh stabilní. Návratnost často přesahuje 4-6 % ročně. Ale pamatujte: potřebujete 20-30 % vlastního kapitálu a výdaje na údržbu jsou skutečné.

- Státní dluhopisy - Česká republika vydává dluhopisy, které můžete koupit přes Českou národní banku. Úrok je aktuálně kolem 3,5-4 %, a jsou téměř bez rizika. Výhoda: nemusíte mít účet u banky. Stačí přihlášení na www.cnb.cz.

Nezapomínejte na investiční účet. V ČR máte možnost otevřít Investiční účet (tzv. IA), který vám ušetří daně z dividend a zisků. Pokud investujete přes platformu jako Moneta Money Bank, ČSOB nebo Revolut, můžete tento účet nastavit během pár minut.

Kde začít? První kroky

Nechcete se ztratit v tisíci možností? Začněte tady:

- Uložte si 3-6 měsíců nákladů - než začnete investovat, mějte rezervu na případné nouze. Bez ní jste zranitelní.

- Vyberte si jednu platformu - například Moneta Money Bank nebo Revolut. Oba mají jednoduché aplikace, podporují IA a umožňují nakupovat ETF od 100 Kč.

- Začněte s ETF MSCI World - je to nejrozumnější výchozí bod. Více než 80 % profesionálních investorů v Evropě má nějakou verzi tohoto fondů v portfoliu.

- Investujte pravidelně - každý měsíc 500 Kč. Nezáleží na tom, kolik. Záleží na tom, že to děláte každý měsíc. To se jmenuje dolování průměru - koupíte více akcií, když jsou levné, a méně, když jsou drahé.

- Neřešte každý den - pokud se podíváte na svůj účet každý den, budete se šíleně stresovat. Investice funguje na letech, ne na dnech.

Co se vyplatí dělat a co ne?

Některé věci jsou jako kouzlo. Jiné jako přímá cesta ke ztrátě.

- Co se vyplatí:

- Investovat pravidelně - i malé částky

- Používat investiční účet - ušetříte až 15 % daně

- Vybírat ETF s nízkými poplatky - méně než 0,3 % ročně

- Dělat dlouhodobé rozhodnutí - 5 let a více

- Co se nevyplatí:

- Kupovat kryptoměny jen proto, že „to roste“

- Přemýšlet o „horkých tipů“ od přátel

- Investovat do jedné akcie - třeba Tesla nebo Apple - bez rozptýlení

- Čekat na „správný čas“ - ten neexistuje

Podle studie České asociace investičních poradců z roku 2025 lidé, kteří investují do ETF a drží je 7 let, vydělali průměrně 7,2 % ročně po inflaci. Lidé, kteří kupovali kryptoměny podle Twitteru, měli průměrný výnos −12 % za stejnou dobu.

Co dělat, když se trh propadne?

Trhy padají. Každých 3-5 let. V roce 2022 padl MSCI World o 18 %. V roce 2020 o 34 % za měsíc. Ale v roce 2023 se vrátil na původní úroveň. A v roce 2024 překonal všechny předchozí vrcholy.

Když se trh propadne, neznamená to, že jste ztratili. Znamená to, že máte šanci koupit akcie za poloviční cenu. Pokud investujete pravidelně, koupíte více akcií, když jsou levné. A to je ta pravá magie.

Nezakládejte si účet, když máte strach. Zakládejte ho, když víte, že to bude fungovat i za 10 let. I když se dnes trh propadne.

Co je největší chyba?

Největší chyba není, že jste si koupili špatný fond. Největší chyba je, že jste se nikdy nezačali.

Nejde o to, jestli máte 5 000 nebo 50 000 korun. Jde o to, jestli jste schopni dělat něco pravidelně. Každý měsíc. Bez výjimek. I když se vám nechce. I když se trh propadne. I když vám někdo říká, že „to nejde“.

Investování není o tom, aby se vám stalo bohatým za rok. Je to o tom, abyste nezůstali chudí za 20 let.

Co dělat dál?

Pokud jste začali - super. Nyní si dejte na kalendář každý měsíc den, kdy investujete. Přidejte k tomu 10 minut na přečtení jedné článku o investicích. Například od Investičního portálu ČNB nebo Finančního deníku.

Příští rok si můžete zvýšit investici o 10 %. Za pět let budete mít jinou finanční realitu. Nejen kvůli penězům. Ale kvůli tomu, že jste se naučili důvěřovat procesu.

Můžu investovat, pokud mám jen 1 000 Kč měsíčně?

Ano. Stačí 1 000 Kč měsíčně. Investiční platformy jako Revolut nebo Moneta umožňují nakupovat ETF od 100 Kč. Pokud budete investovat 1 000 Kč měsíčně po dobu 20 let s průměrným výnosem 6 %, skončíte s přes 450 000 Kč. Bez úroků byste měli jen 240 000 Kč. Rozdíl je tedy 210 000 Kč - jen z úročení.

Je lepší investovat do kryptoměn nebo ETF?

ETF jsou bezpečnější a méně volatilní. Kryptoměny jsou spekulativní - jejich cena se může za týden změnit o 50 %. Pro začátečníka je ETF ideální základ. Kryptoměny můžete přidat později, ale nikdy více než 5-10 % celého portfolia.

Co je investiční účet a jak ho otevřít?

Investiční účet (IA) je účet, na kterém neplatíte daň z dividend a zisků z prodeje cenných papírů. Otevřete ho přes banku, která ho nabízí - například Moneta, ČSOB, nebo Revolut. Stačí přihlásit se do internetového bankovnictví a najít možnost „Otevřít IA“. Zabere to 5 minut.

Je lepší investovat do bytu nebo ETF?

Byt je aktivum, které vyžaduje větší kapitál, údržbu a čas. ETF je likvidní, nízkonákladový a rozptýlený. Pokud máte 1-2 miliony korun, byt má smysl. Pokud máte méně, ETF je lepší volba. Můžete začít s 1 000 Kč a postupně růst.

Když investuji, musím mít účet u banky?

Ne. Můžete použít Revolut nebo N26 - tyto platformy umožňují investovat bez účtu u české banky. Ale pokud chcete otevřít investiční účet (IA), potřebujete český účet a identitu. Pro většinu lidí je nejjednodušší použít Moneta nebo ČSOB.