Kalkulátor dluhopisů

Výsledky

Vyplňte údaje a klikněte na "Vypočítat"

Dluhopis je jednoduše řečeno půjčka, kterou dáváte někomu jinému - státu, obci nebo firmě - a ten vám slíbí, že vám za něj zaplatí úroky a vrátí peníze zpět. Když koupíte dluhopis, nekupujete akcii. Nejste společníkem. Jste věřitelem. A to je důležitý rozdíl.

Co vlastně koupíte, když si koupíte dluhopis?

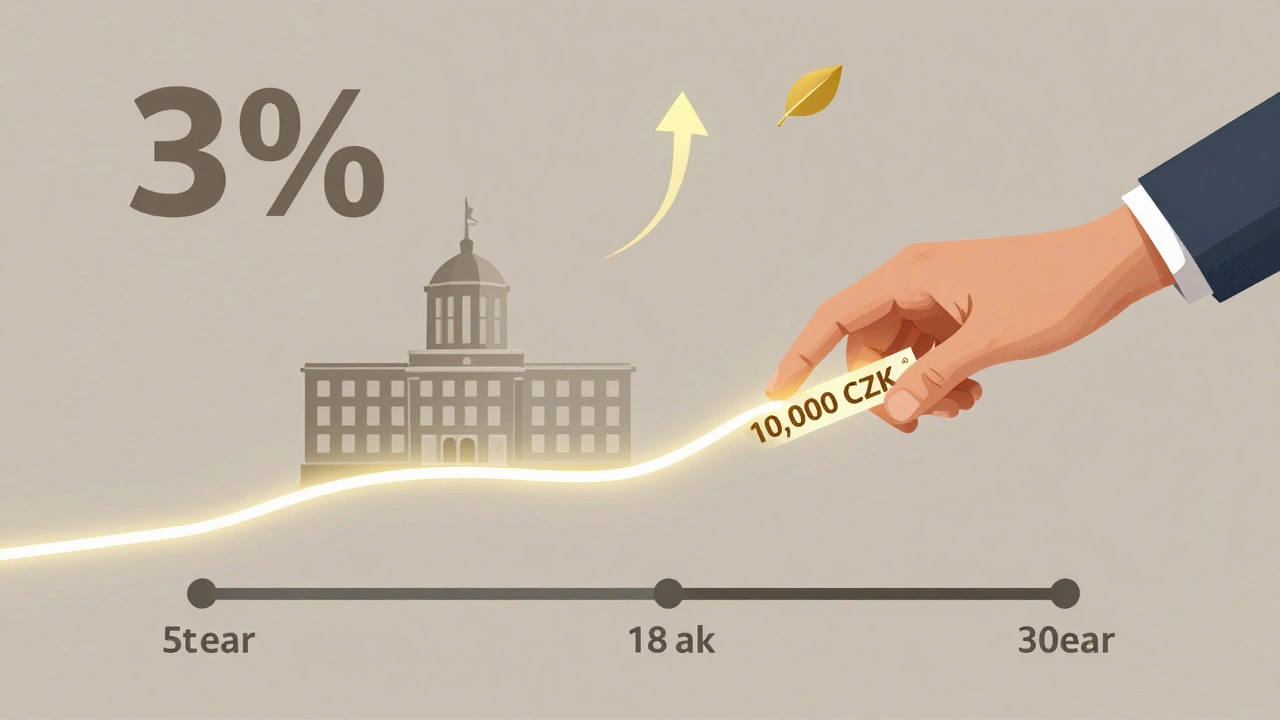

Představte si, že stát potřebuje peníze na stavbu nové silnice. Místo aby zvýšil daně, vydá dluhopisy. Vy jim dáte 10 000 korun. Oni vám za to dají papír (nebo elektronický záznam), který říká: „Děkujeme, dlužíme vám 10 000 Kč. Každý rok vám zaplatíme 3 % úrok - tedy 300 Kč. A za pět let vám vrátíme celých 10 000 Kč.“

Ten papír nebo záznam je dluhopis. Není to akcie. Nezískáte hlas ve výběru ředitele. Nezískáte podíl na zisku. Ale získáte jistotu. Pokud stát nezkrachuje, dostanete ty 300 Kč každý rok a za pět let vám vrátí všechno, co jste dali.

Proč lidé kupují dluhopisy?

Lidé kupují dluhopisy, protože chtějí klid. Nechcete být vystaveni výkyvům trhu jako s akciemi. Chcete vědět, kolik vám přijde na účet v červnu a v prosinci. Dluhopisy jsou jako účet s pevným úrokem - jen s delší dobou trvání.

Například dluhopis České republiky s dobou splatnosti 10 let a kuponem 3,5 % vám každý rok zaplatí 350 Kč za každých 10 000 Kč, které jste investovali. A po deseti letech vám vrátí celou částku. To je přesně to, co potřebujete, když se blížíte k důchodu nebo chcete mít rezervu pro nepředvídané náklady.

Dluhopisy nejsou zcela bez rizika. Ale riziko je mnohem nižší než u akcií. Stát jako Česká republika nezkrachuje. Firma ano. Proto jsou dluhopisy státu bezpečnější než dluhopisy firem.

Co je rozdíl mezi dluhopisem a obligací?

Žádný. Jsou to stejné věci. „Dluhopis“ je české slovo, „obligace“ je francouzský výraz, který se používá v finančních kruzích. V bankách, na burze, v novinách - všude se říká obligace. Ale v běžné hovorové češtině říkáme dluhopis. Obě slova označují stejný finanční nástroj.

Nikdy se neptáte: „Co je to dluhopis?“ a pak: „Co je to obligace?“ - to je jako ptát se: „Co je to auto?“ a „Co je to automobil?“

Kde se dluhopisy kupují?

Dluhopisy státu - tedy vládní dluhopisy - můžete koupit přímo od České republiky prostřednictvím Bankovního systému České republiky. Každý měsíc se koná veřejná dražba. Můžete se přihlásit na cnb.cz a koupit dluhopis za pár kliknutí. Minimální částka je 10 000 Kč.

Firmy vydávají dluhopisy také. Ty kupujete přes banku nebo brokera. Například ČEZ, O2 nebo České dráhy mohou vydávat vlastní dluhopisy. Ty jsou ale rizikovější. Pokud ČEZ zkrachuje (což je málo pravděpodobné), nemusí vám vrátit peníze. Stát vám je vrátí. Vždycky.

Na trhu je také spousta dluhopisů zahraničních - například německých nebo amerických. Ty se kupují přes investiční fondy nebo brokery jako Degiro nebo Interactive Brokers. Ale ty jsou pro začátečníky složitější kvůli směnám a daním.

Jaké jsou hlavní typy dluhopisů?

- Vládní dluhopisy - vydává stát. Nejbezpečnější. V ČR jsou to dluhopisy České republiky.

- Městské dluhopisy - vydává obec nebo kraj. Například město Ostrava může vydávat dluhopis na rekonstrukci nemocnice. Riziko je vyšší než u státu, ale úrok je často lepší.

- Firemní dluhopisy - vydává firma. Úroky mohou být 5-8 %, ale riziko zkrachování je reálné. Například dluhopis firmy, která se v posledních letech ztrácí, je nebezpečný.

- Indexované dluhopisy - úrok se mění podle inflace. Pokud roste ceny potravin, roste i úrok, který dostáváte. To je skvělé, když máte strach z inflace.

Co vás stojí dluhopis?

Nejčastěji se kupují za 10 000 Kč. To je minimální částka. Ale můžete koupit i více - 50 000, 200 000, až milion. Čím více, tím větší úrok vám může být nabídnut.

Nezapomeňte na poplatky. Pokud kupujete dluhopis přes banku, může vás to stát 50-200 Kč poplatku. Přes CNB to je zdarma. Pokud kupujete dluhopis na burze (například druhou ruku), platíte provizi jako u akcií - obvykle 0,1-0,5 %.

Nezapomeňte také na daň. Úrok z dluhopisů je zdaněn 15 %. Pokud dostanete 300 Kč úroku, banka vám z toho odečte 45 Kč a vy dostanete 255 Kč. To platí pro všechny dluhopisy v ČR, i pro ty státní.

Proč nejsou dluhopisy populárnější?

Protože lidé si myslí, že jsou nudné. A že vám nevydělají velké peníze. A to je pravda - nevydělají vám miliony. Ale to není jejich účel.

Dluhopisy nejsou pro to, abyste se zbohatli. Jsou pro to, abyste nezbohatli - a zároveň neztratili. Když máte 50 % svých úspor v dluhopisech, neztratíte je, když se burza zhroutí. Když máte 100 % v akciích, můžete přijít o třetinu nebo polovinu svých úspor za pár měsíců.

Největší chyba, kterou lidé dělají, je: „Chci výnosy jako akcie, ale nechci riziko.“ To nejde. Dluhopisy vám dají klid. Akcie vám dají růst. Kombinace obou je klíč.

Kdo by měl investovat do dluhopisů?

- Osoby blížící se k důchodu - potřebují stabilitu, ne výkyvy.

- Rodiny s dětmi - chtějí mít rezervu pro nemoc, opravy, vzdělávání.

- Osoby s nízkou tolerance k riziku - když vidíte, jak klesají akcie, máte záchvaty.

- Investoři, kteří chtějí stabilní příjem - například důchodci, kteří potřebují každý měsíc 2 000 Kč navíc.

Nejsou pro mladé lidi, kteří mají 30 let a chtějí vydělat 10 % ročně. Pro ně je lepší akcie. Ale i oni by měli mít 10-20 % svých úspor v dluhopisech. Jako pojistku.

Co se stane, když dluhopis splatí?

Když dojde k datu splatnosti, vám banka nebo CNB automaticky převede celou částku - například 10 000 Kč - zpět na váš účet. A už nebudete dostávat úroky. Pokud chcete pokračovat, musíte koupit nový dluhopis. Nebo ho obnovit, pokud je to možné.

Některé dluhopisy mají možnost automatického obnovení. To znamená, že když splatí, peníze se automaticky převedou na nový dluhopis se stejnými podmínkami. To je pohodlné, ale ne vždy nejlepší - můžete zůstat uvězněni v nízkém úroku, když se trh změní.

Co dělat, když potřebujete peníze dřív?

Dluhopis je vázán na dobu. Ale nejste zcela uvězněni. Pokud potřebujete peníze dřív, můžete dluhopis prodat na druhém trhu - na burze. Ale tady je háček: cena se může lišit.

Pokud se úrokové sazby zvýšily, pořádný dluhopis s 3 % úrokem je méně atraktivní. Koupíte ho za 9 500 Kč, i když jste ho koupili za 10 000 Kč. Ztratíte 500 Kč.

Pokud se úrokové sazby snížily, váš dluhopis s 4 % úrokem je hodnotnější. Můžete ho prodat za 10 500 Kč. Vyděláte 500 Kč.

Takže: dluhopis je bezpečný, pokud ho držíte do splatnosti. Pokud ho prodáváte dřív, můžete ztratit nebo získat.

Jak začít?

- Přečtěte si informace na cnb.cz - tam jsou aktuální nabídky dluhopisů ČR.

- Zjistěte, kolik peněz můžete investovat bez rizika pro svůj životní styl.

- Začněte s 10 000 Kč. Nejde o to, kolik, ale o to, abyste začali.

- Kupte si dluhopis s dobou splatnosti 3-5 let. Ne příliš dlouhý, ne příliš krátký.

- Nezapomeňte, že úrok je zdaněn 15 %. Počítejte s tím.

Po pěti letech se podívejte, co se změnilo. Možná budete chtít investovat do firemních dluhopisů. Možná budete chtít víc. Ale pořád budete mít tu část, která vám nikdy nezkrachuje. A to je nejcennější vlastnost dluhopisů.

Je dluhopis bezpečnější než spořicí účet?

Ano, pokud jde o výnos. Spořicí účet má úrok kolem 0,5-1 %, dluhopis 3-5 %. Obě jsou bezpečné, ale dluhopis vám dělá větší příjem. Pokud máte peníze na účtu na pět let, je lepší je dát do dluhopisu.

Můžu si koupit dluhopis za 1 000 Kč?

Ne, minimální částka pro dluhopis České republiky je 10 000 Kč. Některé firemní dluhopisy mohou mít nižší hranici, ale jsou rizikovější. Pro začátečníky je lepší začít s 10 000 Kč státního dluhopisu.

Je lepší dluhopis nebo fond?

Dluhopis je jednodušší. Fond obsahuje desítky dluhopisů a akcií. Pokud chcete jednoduchost a kontrolu, vyberte dluhopis. Pokud chcete diverzifikaci a nechcete se starat o výběr, vyberte fond. Ale fondy mají poplatky. Dluhopis nemá.

Co se stane, když zemřu, než dluhopis splatí?

Dluhopis je děditelný. Přejde na vaše dědice. Výplata úroků a vrácení kapitálu proběhne stejně jako dříve. Dědice musí jen oznámit bankě nebo CNB změnu vlastníka.

Můžu si koupit dluhopis zahraničního státu?

Ano, ale složitěji. Musíte mít účet u mezinárodního brokera, řešit směnářské kurzy a daně v zahraničí. Pro začátečníky není doporučeno. Začněte s českými dluhopisy.