Kalkulačka investičního rozdělení

Následující kalkulačka vám pomůže správně rozdělit vaše peníze podle doporučené strategie z článku. Doporučené procenta jsou založena na doporučení ze článku "Jak investovat 2 miliony korun".

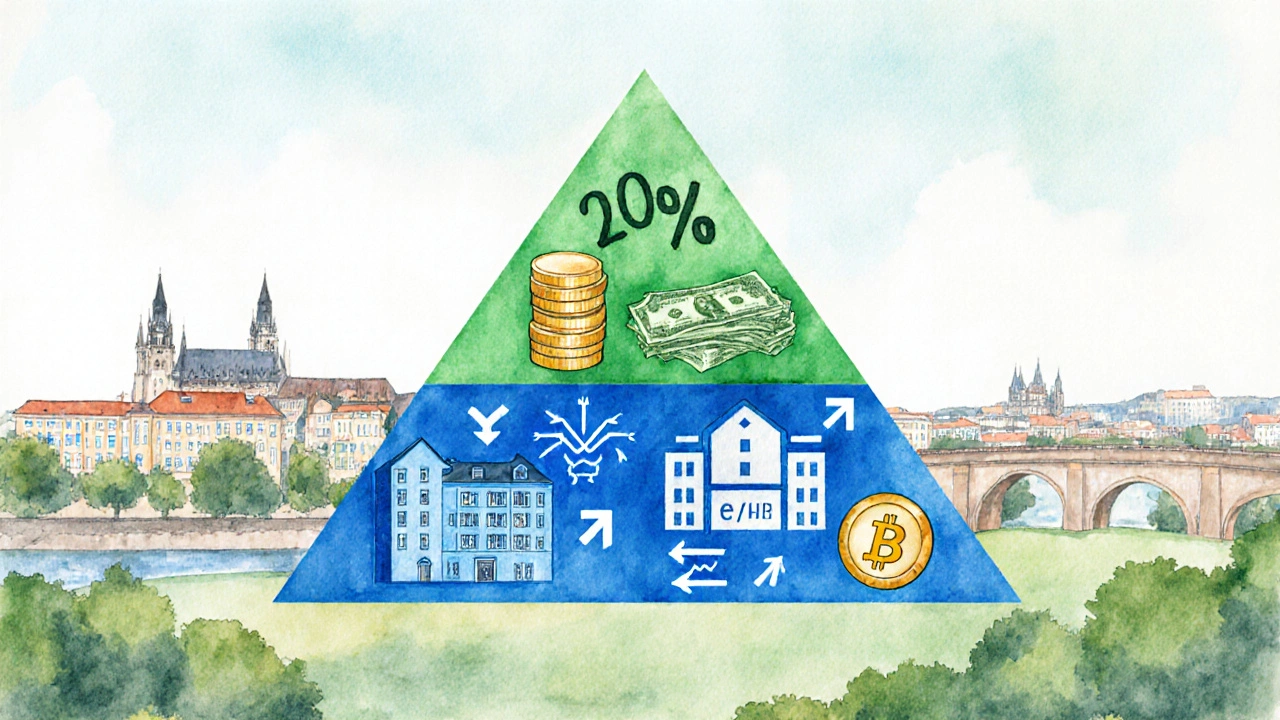

Výsledné rozdělení

Bezpečná rezerva

500 000 Kč

Peníze pro krizové situace (účty, dluhopisy)

Stálý příjem

900 000 Kč

Nemovitosti, dividendové akcie, obligace

Růstový potenciál

600 000 Kč

Akcie, ETF, kryptoměny

2 miliony korun je více než jen částka. Je to možnost změnit život. Nejenom zamezit finančnímu stresu, ale vytvořit příjem, který bude fungovat i když přestanete pracovat. Ale jak to udělat správně? Ne každá investice, která zní dobře, je skutečně dobrá. A ne každá rada z internetu se hodí na vaše situaci. Tady je reálný návod, jak investovat 2 miliony korun tak, aby vám přinesly stabilitu, růst a klid v hlavě.

Nejdřív si dejte přehled, co chcete

Než začnete kupovat akcie nebo nemovitosti, zastavte se a položte si tři otázky. První: Proč máte tyto peníze? Je to odprodeje bytu? Přežití po výpovědi? Dědictví? Druhá: Kdy budete peníze potřebovat? Za 5 let? Za 20? Nebo nikdy? Třetí: Jaký riziko můžete snést? Pokud by vám všechno zkrachovalo, zůstali byste bez domova? Nebo byste se z toho zvedli za rok?Tyto odpovědi určí, kam půjdou vaše peníze. Pokud potřebujete peníze za 3 roky, nekladejte je do akcií. Pokud máte strach z trhu, nekupujte fondy, které klesly o 30 % během pandemie. Není to o tom, kolik vyděláte. Je to o tom, kolik vám zůstane, když se věci zmaří.

Rozdělte si peníze - nevkládejte vše do jednoho koše

Většina lidí dělá stejnou chybu: všechno dá do jednoho produktu. Někdo koupí tři byty. Někdo nakoupí 200 000 Kč kryptoměn. To není investování. To je hazard.2 miliony korun byste měli rozdělit do tří hlavních skupin:

- Bezpečná rezerva (20-30 %) - peníze, které necháte v klidu. Nepotřebujete je vydělávat. Potřebujete je mít když přijde krize. Tady patří vklady na běžném účtu, spořicí účty s vysokou likviditou nebo krátkodobé státní dluhopisy. V Česku je například státní dluhopis 1 rok s úrokem kolem 3,5 % a bez rizika selhání.

- Stálý příjem (40-50 %) - peníze, které vám každý měsíc přinesou nějaký výnos. Tady patří nemovitosti, dividendové akcie nebo obligace. To je jádro vaší investice.

- Růstový potenciál (20-30 %) - peníze, které můžete riskovat. Akcie, fondy, startupy, kryptoměny. Cílem není bohatnout rychle, ale zvýšit hodnotu v dlouhém horizontu.

Toto rozdělení není magie. Je to základ, který používají banky pro soukromé klienty s miliony. A funguje.

Investice do nemovitostí - nejstabilnější volba

Pokud chcete, aby vám peníze pracovaly, aniž byste museli dělat něco navíc, nemovitosti jsou nejlepší volba. A nejde o to, koupit luxusní byt v Praze. Jde o to, koupit něco, co lidé budou chtít pronajímat.V Plzni, Brně nebo Ostravě můžete za 3-4 miliony korun koupit byt, který vám přinese 15 000-20 000 Kč měsíčně. To znamená, že za 2 miliony korun můžete koupit půlku takového bytu. Nebo dva menší byty. Například dva 2+1 byty v Plzni, které stojí kolem 1 milionu korun každý. Průměrný nájemný příjem je 12 000 Kč za byt. To je 24 000 Kč měsíčně. Za rok 288 000 Kč. To je 14,4 % roční výnos před daněmi a náklady.

Co je důležité? Nezapomeňte na:

- Rezervu na opravy - každý byt potřebuje každých 5-7 let nové okna, koupelnu, topení.

- Pojištění - nemovitostní pojištění stojí kolem 2 000 Kč ročně, ale ušetří vám tisíce.

- Nájemní smlouvy - používejte standardní smlouvu s výpovědní lhůtou 3 měsíce.

- Daň - nájemný příjem je zdaněn 15 %, ale můžete si odečíst náklady: úrok, opravy, účetnictví, pojištění.

Nemovitosti nejsou rychlé. Ale jsou spolehlivé. A když přijde inflace, nájemný se zvyšuje. To je váš přirozený ochranný mechanismus.

Dividendové akcie a fondy - peníze, které pracují za vás

Nemůžete každý měsíc sledovat nájemní smlouvy. Chcete něco, co vám přinese peníze automaticky. To jsou dividendové akcie a fondy.Za 1 milion korun můžete koupit akcie společností jako ČEZ, ČSOB, MONETA Money Bank nebo PPF Group. Ty platí dividendy každý rok. Průměrný výnos je 5-7 %. To znamená, že za rok dostanete 50 000-70 000 Kč. Bez práce. Bez starostí.

Pokud nechcete vybírat jednotlivé akcie, použijte fondy. Například CSOB Dividendový fond nebo Investiční fond Českého bankovního domu. Ty mají v portfoliu desítky společností. Pokud jedna z nich klesne, ostatní to vykompenzují.

Nezapomeňte: dividendové fondy nejsou bez rizika. Když se trh svalí, hodnota fondu klesne. Ale dividendy se často nezastaví. V roce 2022, kdy se trh zhroutil o 20 %, dividendové fondy v Česku stále platily 6-8 % výnosu. To je lepší než úrok na spořicím účtu.

Růstový potenciál - kde můžete riskovat

Tady je místo pro akcie technologických firem, ETF na globální trh nebo kryptoměny. Ale ne všechno. Nezapomeňte: toto je jen 20-30 % vašich peněz. Pokud to ztratíte, neztratíte všechno.Nejbezpečnější volba: ETF na S&P 500. Toto je fond, který obsahuje 500 největších amerických firem - Apple, Microsoft, Amazon, Google. Historicky vydělal 9-10 % ročně za posledních 30 let. Za 500 000 Kč můžete koupit ETF, který vám bude růst celé desetiletí. Neřešíte, která firma bude lepší. Řešíte celý trh.

Kryptoměny? Ano, ale jen pokud víte, co děláte. Bitcoin a Ethereum jsou největší. Ale jejich ceny se mohou v jednom týdnu změnit o 30 %. Pokud máte 300 000 Kč na růst, dejte 100 000 Kč do Bitcoinu a 100 000 do Ethereum. Zbytek nechte. Nezakládejte si portfolia z 20 různých kryptoměn. To je jen způsob, jak ztratit peníze rychle.

Důchodové plánování - investujte do budoucnosti

Máte 2 miliony? Můžete je použít i na to, abyste měli klid, když přestanete pracovat. Česká republika má důchodové spoření. Nejlepší volba je životní pojištění s investiční složkou.Do takového plánu můžete vložit 100 000 Kč ročně. Stát vám přidá 15 % - tedy 15 000 Kč. To je zdarma. A peníze se investují do fondů. Po 15 letech je můžete vybrat jako jednorázovou výplatu nebo jako měsíční důchod. Pokud vložíte 100 000 Kč ročně po dobu 10 let, máte 1 milion. Stát vám přidal 150 000. A pokud fondy vydělají 6 % ročně, na konci máte přes 1,5 milionu.

To není rychlý zisk. Ale je to jedna z nejbezpečnějších cest, jak zabezpečit důchod. A nezáleží na tom, jestli se trh zhroutí. Důchodový plán je dlouhodobý. A stát ho podporuje.

Co dělat, když se něco pokazí

Nikdo neví, co se stane. Může se zhroutit trh. Může se zvýšit daně. Může se zvýšit poplatky za nájem. To všechno je možné.Nejlepší ochrana je rozmanitost. Pokud máte:

- 20 % v bezpečných vkladech

- 50 % v nemovitostech a dividendových fondech

- 30 % v růstových aktivách

…tak i když kryptoměny klesnou o 50 %, vaše celková hodnota se sníží jen o 15 %. A vaše nemovitosti a dividendy vám stále přinášejí peníze.

Nezapomeňte na pravidelné přezkoumání. Každý rok se podívejte na své investice. Pokud nějaký fond dlouho nevydělává, přemyslete, jestli ho máte stále v portfoliu. Pokud nájemný klesá, zvažte, jestli byste neměli byt upravit nebo prodat.

Co se nesmí dělat

Tady je seznam věcí, které vás zničí:- Nepřipravujte se na rychlý zisk. Nikdo vám nedá 2 miliony za 6 měsíců. Pokud vám někdo slibuje 20 % měsíčně, je to podvod.

- Nekupujte investice, které nerozumíte. Pokud nevíte, co je ETF, nekupujte ho. Pokud nevíte, jak funguje důchodové spoření, nevkládejte peníze.

- Nepřesuňte všechno do kryptoměn. V roce 2022 se cena Bitcoinu snížila o 70 %. Kdo vložil 2 miliony do kryptoměn, měl na konci roku 600 000.

- Nepřesuňte peníze do zahraničních investic bez porady. Pokud koupíte nemovitost v Německu, musíte znát zákon, daňový systém, jazyk. Většina lidí to podceňuje.

Když máte 2 miliony, máte více než peníze. Máte volbu.

Můžete si koupit auto. Můžete si koupit dům. Můžete si koupit klid. A to poslední je nejcennější. Investice není o tom, kolik vyděláte. Je o tom, kolik vám zůstane, když se všechno změní. A když přijde chvíle, kdy už nebudete chtít pracovat, budete mít možnost si sednout, vypnout telefon a říct si: „To jsem já udělal.“Je lepší koupit nemovitost nebo investovat do akcií?

Oboje. Nemovitosti přinášejí stabilní příjem a chrání před inflací. Akcie a fondy mají vyšší růstový potenciál. Nejlepší je kombinace: 50 % nemovitosti a 30 % akcií. To dává stabilitu i růst.

Jaká je minimální částka na začátek investic?

Nemusíte mít 2 miliony. Můžete začít i s 100 000 Kč. Například koupit 10 % bytu v nájemním fondu nebo investovat do ETF s minimální částkou 1 000 Kč měsíčně. Důležité je začít a být konzistentní.

Je bezpečné investovat do kryptoměn?

Pokud investujete jen malou část peněz (max. 10-20 %) a rozumíte, jak fungují, pak ano. Pokud věříte, že kryptoměny vás obohatí za půl roku, pak ne. Bitcoin a Ethereum jsou rizikové, ale mají dlouhodobý potenciál. Všechny ostatní kryptoměny jsou spekulace.

Jaké jsou daně z investic v Česku?

Nájemný příjem se zdaňuje 15 %. Dividendy se zdaňují 15 %. Prodej akcií je daňově osvobozen, pokud držíte akcie déle než 3 roky. Kryptoměny se zdaňují 15 % z výdělku. Stát přidává 15 % k důchodovému spoření - to je bezdaná podpora.

Co dělat, když se trh zhroutí?

Neprodávejte. Pokud máte nemovitosti a dividendové fondy, budete mít příjem, i když se trh svalí. Růstové investice se obnoví. Historie ukazuje, že trh se obnoví za 2-5 let. Kdo prodává v krizi, ztrácí. Kdo drží, vyhrává.