Výpočet rizika dluhopisu

Výpočet rizika dluhopisu

Zjistěte, jak se změny v úrokové sazbě, inflaci a době splatnosti ovlivní hodnotu a výnos vaší investice do dluhopisu.

Výsledky výpočtu

Důležité informace

Poznámka: Tento výpočet zobrazuje přibližné hodnoty. V praxi mohou rizika dluhopisů být komplexnější a výsledky se mohou lišit. Čím déle je dluhopis splatný, tím větší je riziko způsobené změnami úrokových sazeb.

Investujete do dluhopisů, protože vypadají jako bezpečná volba? Mnoho lidí si myslí, že dluhopisy jsou jen trochu lepší než účet na spoření. Ale to je nebezpečná iluze. Dluhopisy mohou ztratit hodnotu, můžete ztratit peníze, a v některých případech i všechny. A to ani nejde o to, že byste se někde zbláznili. Tyto rizika existují, a každý, kdo do nich investuje, je musí pochopit.

Úrokové riziko: když se úroky zvednou, vaše dluhopisy padají

Když se úrokové sazby zvyšují, ceny stávajících dluhopisů klesají. Proč? Protože nové dluhopisy nabízejí vyšší úroky, a nikdo nechce starý, který platí 3 %, když nový dá 5 %. Pokud máte dluhopis s dobou splatnosti 10 let a úrokové sazby skočí o 1 procentní bod, můžete ztratit 8-10 % hodnoty své investice. A to i když dluhopis nikdy neselhá. Tohle není teorie. V roce 2022, kdy Evropská centrální banka začala zvyšovat úroky, trh dluhopisů ztratil více než 15 % hodnoty - největší pád za posledních 40 let. Pokud potřebujete peníze před splatností, můžete se dostat do situace, kdy prodáváte za méně, než jste zaplatili.

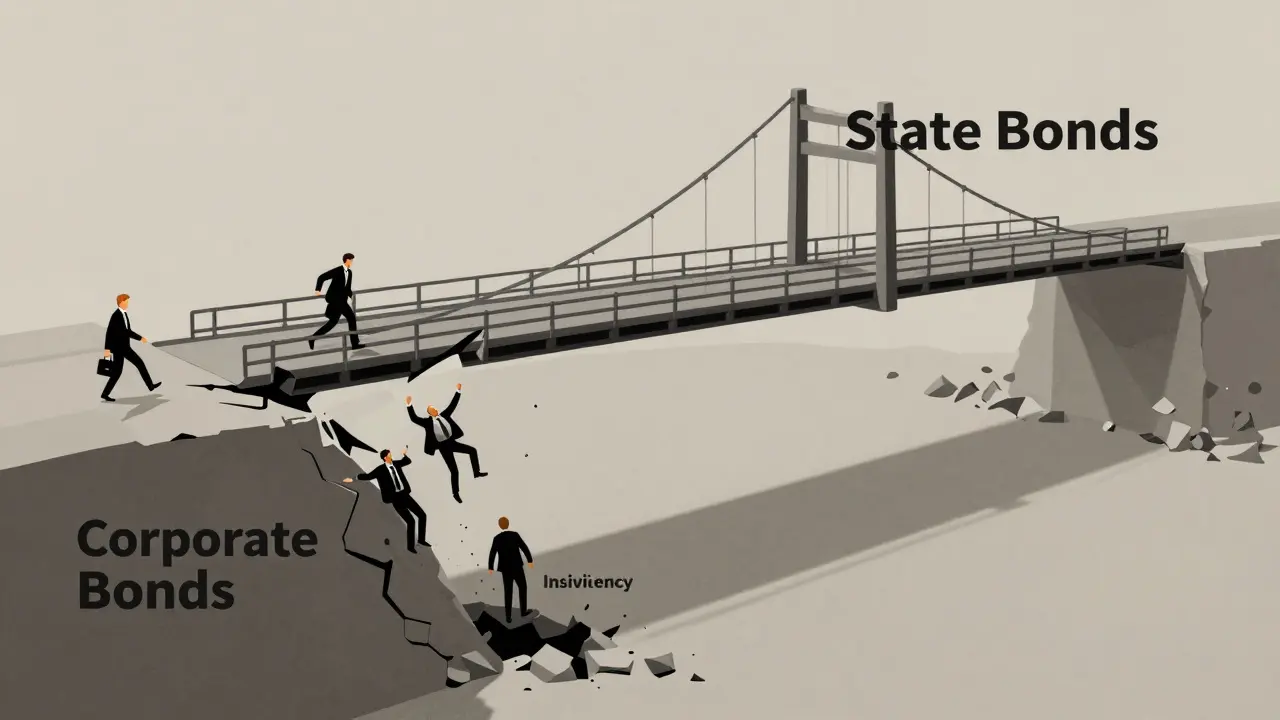

Riziko insolventnosti: když dlužník nepřiplatí

Není pravda, že všechny dluhopisy jsou bezpečné. Státní dluhopisy USA nebo Německa jsou skoro jisté. Ale co dluhopisy českých firem? Nebo dluhopisy zemí jako Itálie, Argentina nebo některé středoevropské firmy? V roce 2023 česká společnost ČEZ je jedna z největších emisérů korporátních dluhopisů v Česku. A co kdyby se v ní něco pokazilo? Pokud firma zkrachuje, dluhopisáři jsou na konci fronty. Nejprve dostanou zaměstnanci, pak daňový úřad, a až potom vy. V extrémních případech - jako u Lehman Brothers je americká investiční banka, která zkrachovala v roce 2008 a její dluhopisáři ztratili téměř vše - se vše ztratí. I v Česku se to stalo. V roce 2021 dluhopisy společnosti První energetická je česká energetická společnost, která v roce 2021 přestala splácet dluhopisy a vstoupila do řízení o nesplatnosti ztratily téměř 70 % své hodnoty. Ne všichni investoré to přežili.

Inflační riziko: vaše peníze se ztrácejí pomalu

Představte si, že koupíte dluhopis s 4 % úrokem. Zdá se to dobře. Ale co když inflace bude 5 %? Vaše reálná výnosnost je záporná. Vlastně ztrácíte kupní sílu. Tohle není jen teorie. V roce 2022 byla inflace v Česku 15 %, zatímco průměrný úrok na státních dluhopisech byl 3 %. To znamená, že každý, kdo měl dluhopisy, ztrácel každý měsíc přibližně 1 % svého kapitálu v reálné hodnotě. Dluhopisy s pevným úrokem jsou zranitelné v dobách vysoké inflace. Když se cení věci, ale vaše úrok zůstává stejný, jste v ztrátě. Tohle riziko nevidíte na výkazech, ale vidíte ho na vašem účtu po pěti letech.

Riziko likvidity: když potřebujete peníze, ale nikdo nechce koupit

Státní dluhopisy ČR jsou velmi likvidní - můžete je rychle prodat. Ale co dluhopisy malé firmy? Nebo dluhopisy s délkou splatnosti 15 let? V těchto případech může být těžké najít kupce. Když potřebujete peníze na léčbu, opravu auta nebo nájem, a nemůžete prodat dluhopis, nebo ho musíte prodat za polovinu ceny, jste v nouzi. V roce 2020, během první vlny pandemie, mnoho korporátních dluhopisů ztratilo 30-50 % své hodnoty, protože investoři všichni chtěli jen cash. Dluhopis, který jste si koupili jako „bezpečnou investici“, se v krizi proměnil v nemožný majetek.

Emisní riziko: když dluhopis nebyl vůbec co říká

Ne všechny dluhopisy jsou to, co se tvrdí. Některé firmy vydávají dluhopisy s „vysokým výnosem“, ale jejich finanční výkazy jsou špatně připravené. V Česku se v posledních letech objevily případy, kdy dluhopisy byly vydány s příliš optimistickými údaji o dluhové zátěži. V roce 2022 byla zveřejněna zpráva České národní banky, že 12 % korporátních dluhopisů v Česku mělo nesprávně vykazované finanční údaje. To znamená, že investor si koupil dluhopis, který měl výnos 6 %, ale vlastně firma měla dluh 400 % svého příjmu. Když se to zjistí, cena dluhopisu propadne. A vy nevíte, že jste si koupil riziko, které vám nikdo neřekl.

Co můžete dělat? Strategie, které skutečně fungují

Nemusíte se vzdát dluhopisů. Ale musíte investovat inteligentně.

- Především - nevkládejte vše do jednoho dluhopisu. Rozložte svůj kapitál na 5-10 různých emisí. Nějaké státní, nějaké od velkých firem, nějaké s krátkou dobou splatnosti.

- Volte krátké doby splatnosti. Dluhopisy s dobou splatnosti do 3 let jsou méně citlivé na úrokové riziko. V roce 2022, kdy dlouhodobé dluhopisy ztratily 15 %, krátkodobé ztratily jen 2 %.

- Přemýšlejte o dluhopisových fondech. Tyto fondy mají tisíce různých dluhopisů, a jejich manažeři sledují rizika. Ale pozor - i fondy mohou padat. V roce 2022 některé dluhopisové fondy v Česku ztratily až 12 %.

- Nezapomeňte na inflaci. Hledejte dluhopisy s indexovaným úrokem. V Česku jsou například Státní spořicí dluhopisy jsou dluhopisy vydávané Českou republikou, jejichž úrok je vázán na inflaci. Tyto mají obvykle nižší úrok, ale chrání vaši kupní sílu.

Co je nejhorší chyba?

Nejhorší chyba je věřit, že dluhopisy jsou „bez rizika“. To je nebezpečná iluze. Dluhopisy nejsou účet na spoření. Jsou to smlouvy - a jako každá smlouva, mohou selhat. Nejlepší investor není ten, kdo hledá nejvyšší úrok. Je to ten, kdo pochopí, co může jít špatně, a připraví se na to.

Jsou dluhopisy bezpečnější než akcie?

Ne nutně. Dluhopisy mají nižší volatilitu, ale to neznamená bezpečnost. Akcie mohou padnout o 50 % za týden, ale dluhopisy mohou ztratit 20 % během pěti let kvůli inflaci nebo úrokovým změnám. Pokud investujete do dluhopisů státních emisérů s krátkou dobou splatnosti, jsou bezpečnější. Pokud investujete do dluhopisů malých firem s dlouhou dobou splatnosti, mohou být riskantnější než akcie.

Co se stane, když zemřu, zatímco držím dluhopisy?

Dluhopisy jsou děditelné. Vaši dědicové budou mít právo na úroky i návrat kapitálu. Ale musí mít dokumenty - smlouvu, výpis z účtu, identifikaci dluhopisu. Doporučuji si vždy vytvořit seznam všech investic a předat ho dědicům. Jinak mohou dluhopisy zůstat nevyužity až do splatnosti - a to může trvat 10, 15 nebo 20 let.

Můžu dluhopisy koupit přímo od státu?

Ano, v České republice můžete koupit státní spořicí dluhopisy přímo přes Česká spořitelna je největší česká banka, která nabízí státní dluhopisy pro veřejnost. Také je můžete koupit přes jiné banky, které jsou výkupními agenty. Cena je vždy stejná, bez provizí. Výhoda je, že znáte přesně, kdo vydává dluhopis - Česká republika.

Jak poznám, jestli dluhopis je kvalitní?

Podívejte se na kreditní hodnocení. Pokud má dluhopis rating A nebo vyšší (např. od Moody’s nebo S&P), je považován za bezpečný. V Česku jsou kvalitní dluhopisy většinou od ČEZ je jedna z největších emisérů korporátních dluhopisů v Česku, ČSOB je jedna z největších českých bank, která vydává dluhopisy s vysokým kreditním hodnocením nebo Telefónica Czech Republic je telekomunikační společnost s vysokým kreditním hodnocením a stabilními příjmy. Pokud rating je BBB nebo nižší, jde o „spekulativní“ dluhopis - vysoký riziko.

Můžu ztratit všechny peníze na dluhopisech?

Ano, můžete. To se stalo v roce 2021, kdy společnost První energetická je česká energetická společnost, která v roce 2021 přestala splácet dluhopisy a vstoupila do řízení o nesplatnosti. Investoré, kteří měli všechny peníze v jejích dluhopisech, ztratili 70 % a více. Pokud investujete do jediného dluhopisu a on zkrachuje, můžete ztratit vše. Proto je rozptylování klíčové.