Kalkulačka prodeje protiinflačních dluhopisů

Tato kalkulačka pomůže určit, zda je výhodné prodat vaše protiinflační dluhopisy a převést na nové s lepšími podmínkami. Výsledek se založí na skutečném výnosu (úrok - inflace) a srovnání s očekávaným výnosem nových dluhopisů.

Aktuální informace

Očekávané podmínky

Protikompenzační dluhopisy, nebo také protiinflační dluhopisy, jsou jednou z nejstabilnějších možností, jak chránit své úspory před růstem cen. V České republice je nejznámějším příkladem inflačně indexované dluhopisy státu, které vydává Ministerstvo financí. Tyto dluhopisy nejsou jen o úroku - jejich hodnota se automaticky přizpůsobuje inflaci. Ale když je správně prodat? Ne každý ví, že i když dluhopisy chrání před inflací, neznamená to, že je vždycky vhodné je držet do splatnosti.

Co vlastně protiinflační dluhopisy dělají?

Protikompenzační dluhopisy mají dvě klíčové vlastnosti: fixní úrok a indexaci jmenovité hodnoty podle inflace. Když se zvýší inflace, například z 3 % na 5 %, nezvýší se jen úrok - zvýší se i původní investice. Pokud jste koupili dluhopis za 100 000 Kč a inflace rok rostla o 4 %, vaše jmenovitá hodnota se zvýší na 104 000 Kč. Úrok se pak počítá z této nové hodnoty. To znamená, že i když banky mají nízké úroky, tyto dluhopisy vám mohou přinést skutečný příjem i v době, kdy se ceny zvyšují.

V roce 2024 byla průměrná inflace v Česku 4,2 %. V roce 2025 klesla na 2,8 %. To znamená, že dluhopisy vydávané v roce 2023 nebo 2024 měly vysokou indexaci. Teď, v únoru 2026, se situace mění. Inflace se blíží cíli ČNB - kolem 2 %. A to je ten moment, kdy se začíná měnit logika držení.

Kdy je nejlepší prodat?

Nejčastější chyba je držet dluhopisy jen proto, že „jsou proti inflaci“. Ale když inflace klesá, ztrácí dluhopisy jednu z hlavních výhod. Pokud se inflace sníží pod úrokovou sazbu dluhopisu, začínáte ztrácet reálnou hodnotu.

Uvažujte o prodeji, když:

- Inflace klesne pod úrokovou sazbu dluhopisu - například pokud máte dluhopis s 3,5 % úrokem a inflace klesne na 1,5 %, vaše reálný výnos je jen 2 %. To není špatné, ale v porovnání s jinými investicemi už není atraktivní.

- Ještě nebyla splacena celá indexace - pokud jste koupili dluhopis v době vysoké inflace a ještě nebyla celá zvýšená hodnota započítána, může být výhodné počkat. Ale pokud už je indexace plně započítaná a inflace klesá, je čas přemýšlet o prodeji.

- Potřebujete peníze na jinou investici - pokud máte příležitost investovat do aktiva s vyšším reálným výnosem (například akcie s dividendami nebo nemovitosti), prodej dluhopisů může být chytrý krok.

- Dluhopis se blíží ke splatnosti - pokud máte dluhopis s dobou splatnosti 3 roky a inflace klesá, je lepší prodat ho nyní a přesunout peníze do nového dluhopisu s vyšší inflační přirážkou.

Nezapomeňte: protiinflační dluhopisy se prodávají na sekundárním trhu, tedy přes banku nebo investiční platformu. Cena, za kterou je prodat, závisí na aktuální inflaci, úrokové sazbě a době do splatnosti. Pokud se inflace prudce sníží, může se cena dluhopisu zvýšit - protože lidé hledají bezpečné investice. Ale pokud se úrokové sazby zvyšují, cena může klesat.

Co se stane, když neprodáte?

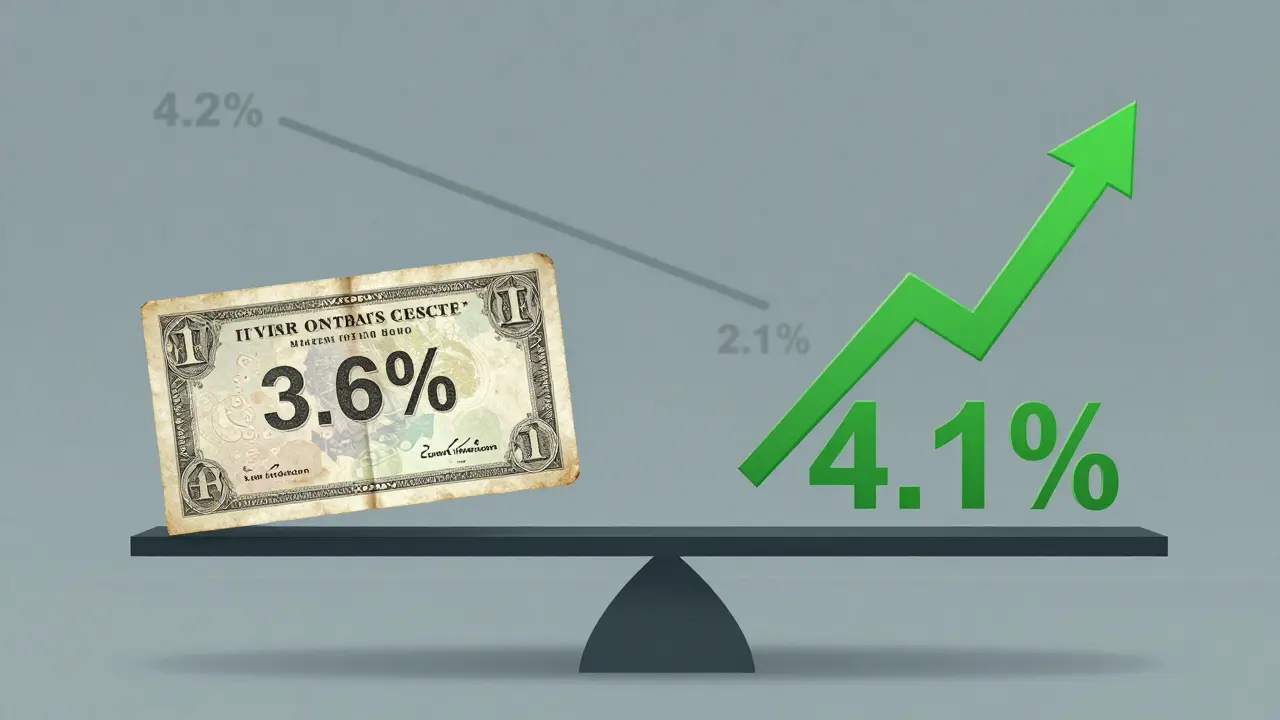

Držení protiinflačních dluhopisů do splatnosti je bezpečné - dostanete zpět jmenovitou hodnotu plus úroky. Ale v době nízké inflace ztrácíte příležitost. Například: v roce 2025 jste měli dluhopis s 3,8 % úrokem a inflací 2,8 %. Reálný výnos byl 1 %. Teď, v únoru 2026, je inflace 2,1 % a úrokové sazby ČNB stoupají. Nově vydávané protiinflační dluhopisy mají úrok 4,1 % a indexaci podle aktuální inflace. Pokud držíte starší dluhopis, nezískáte tyto lepší podmínky.

Držení starých dluhopisů je jako držení starého telefonu, když už máte nový s lepší kamerou a rychlejším procesorem. Můžete ho používat - ale nezískáte výhody nové technologie.

Prodej vs. převod na nové dluhopisy

Nejchytřejší strategie není prodat a mít peníze na účtu - ale prodat a okamžitě koupit nové protiinflační dluhopisy. Tímto způsobem zachováte bezpečnost a získáte lepší podmínky.

Například:

- Máte dluhopis s jmenovitou hodnotou 150 000 Kč a úrokem 3,6 %.

- Prodate ho za 154 000 Kč (výhodně kvůli nízké inflaci).

- Okamžitě koupíte nový dluhopis s úrokem 4,1 % a jmenovitou hodnotou 154 000 Kč.

Výsledek? Získáte vyšší úrok, stejnou bezpečnost a zachováte inflační ochranu. Navíc, pokud se inflace znovu zvýší, vaše nové dluhopisy budou mít výhodu z nového základu.

Kdo by měl držet protiinflační dluhopisy?

Ne každý by měl prodávat. Pokud patříte do jedné z těchto skupin, může být lepší držet:

- Penzisté - kteří potřebují stabilní příjem a nechtějí riskovat trh.

- Investoři s nízkým rizikovým profilem - kteří chtějí vědět, že jejich peníze neztratí hodnotu.

- Osoby s dlouhodobým plánem - kteří nebudou potřebovat peníze následujících 5-10 let.

Ale pokud jste mladší, máte jiné investice, nebo plánujete nakoupit nemovitost nebo podnikat, pak je prodej a přesun do nových dluhopisů logický krok.

Co dělat, když se inflace znovu zvýší?

Největší strach lidí je, že když prodejí dluhopisy, inflace se znovu zvýší a ztratí výhodu. To je pravda - ale neznamená to, že byste měli čekat.

Je lepší prodat, když je inflace nízká, a koupit nové dluhopisy, než čekat, až se inflace zvýší a dluhopisy se zdraží. Protože když inflace stoupne, neznamená to, že se cena vašich starých dluhopisů zvýší - zvýší se jen ta nová, která se vydává s vyšší indexací.

Chytří investoři nečekají na perfektní okamžik. Mění investice postupně, podle aktuálních podmínek. Když se inflace pohybuje pod 2,5 %, je čas přemýšlet o přechodu. Když stoupne nad 3 %, můžete zvážit nákup nových dluhopisů nebo dokonce zvýšit podíl v portfoliu.

Nejčastější chyby při prodeji

Několik věcí, které lidé dělají špatně:

- Čekají na „nejvyšší cenu“ - trh nemá „nejvyšší cenu“. Máte příležitost, když je inflace nízká - využijte ji.

- Prodávají v panice - když se inflace změní o 0,5 %, neznamená to, že musíte prodat. Počkejte na stabilní trend.

- Neřeší poplatky - některé banky účtují poplatky za prodej dluhopisů. Zkontrolujte si, kolik vám zůstane po poplatcích.

- Zapomínají na daně - výnos z dluhopisů je daněn 15 %. Pokud prodáváte za zisk, je zisk z danění. Pokud prodáváte za ztrátu, můžete ztrátu uplatnit.

Jak zjistit, jestli je čas prodat?

Tady je jednoduchý návod:

- Zkontrolujte aktuální inflaci - na stránkách ČNB nebo Ministerstva financí.

- Zjistěte, jaký je úrok vašich dluhopisů.

- Vypočítejte reálný výnos: úrok mínus inflace.

- Přečtěte si podmínky nově vydávaných dluhopisů - jsou lepší?

- Pokud je reálný výnos vašich dluhopisů pod 1,5 % a nové mají nad 2,5 %, je čas přemýšlet o prodeji.

Pokud máte více než 500 000 Kč investovaných, může být výhodné se poradit s finančním poradcem. Ale pro většinu lidí stačí sledovat inflaci a porovnávat podmínky.

Můžu prodat protiinflační dluhopisy kdykoliv?

Ano, můžete je prodat kdykoliv na sekundárním trhu přes banku nebo investiční platformu. Cena bude záviset na aktuální inflaci, úrokové sazbě a době do splatnosti. Neexistuje žádný zákaz nebo omezení.

Je prodej protiinflačních dluhopisů daněn?

Ano. Pokud prodáte dluhopis za vyšší cenu, než jste ho koupili, je rozdíl považován za daňový výnos a daněn 15 %. Pokud prodáte za nižší cenu, můžete ztrátu uplatnit na daňovém přiznání.

Kde zjistím aktuální cenu dluhopisů?

Aktuální ceny protiinflačních dluhopisů zveřejňuje Ministerstvo financí ČR na své webové stránce. Banky, které dluhopisy prodávají, také zobrazují aktuální nabídku a ceny. Například Česká spořitelna, Komerční banka nebo ČSOB mají online kalkulačky.

Co když inflace klesne na nulu nebo bude záporná?

V České republice dluhopisy nemají zápornou indexaci. Pokud inflace klesne pod nulu, jmenovitá hodnota zůstane na poslední vyšší úrovni. To znamená, že vaše investice neklesne - ale ani se nezvýší. V takovém případě je výhodnější přejít na nové dluhopisy s vyšším úrokem.

Je lepší držet protiinflační dluhopisy nebo investovat do akcií?

Záleží na vašem rizikovém profilu. Dluhopisy jsou bezpečné, akcie mohou přinést vyšší výnos, ale také ztráty. Pokud chcete chránit úspory, dluhopisy jsou ideální. Pokud chcete růst, kombinujte obě - například 60 % dluhopisy, 40 % akcie. V roce 2025 byly protiinflační dluhopisy v průměru o 1,8 % výnosnější než indexové fondy akcií v Česku.