Investiční procenta kalkulačka

Vypočítejte, kolik procent z výplaty investovat do akcií

Na začátku každého měsíce si přečteš výplatu a hned se ptáš: kolik procent z výplaty investovat do akcií? Nejsi sám. Tisíce lidí v Česku si tu otázku klade, ale nikdo jim neřekne jasnou odpověď. Někdo říká 10 %, jiný 20 %, někdo vůbec nic. A pak se ptáš: co když to udělám špatně? Co když zůstanu bez peněz na nákupy nebo na nouzový případ?

Neexistuje jedna správná čísla - ale existuje rozumný přístup

Nikdo ti neřekne: „Investuj přesně 15,7 %“. Proč? Protože tvůj případ je jiný než mého. Tvůj příjem, náklady, dluhy, rodina, věk - všechno to ovlivňuje, kolik můžeš a měl bys investovat. Ale to neznamená, že máš jen hádat. Můžeš to spočítat.

Představ si, že máš měsíční příjem 30 000 Kč. Z toho platíš nájem 10 000 Kč, jídlo 6 000 Kč, elektřina, internet, pojistky 3 000 Kč, doprava 2 000 Kč. Zbývá ti 9 000 Kč. Pokud máš nějaké dluhy - například spotřebitelský úvěr na 2 500 Kč měsíčně - tak ti zůstane jen 6 500 Kč. To je 21,7 % z celkového příjmu. A teď se ptáš: „Můžu to všechno investovat?“

Nemůžeš. A neprotože bys měl být opatrný - ale protože to není realistické. Lidé, kteří investují 50 % příjmu, často končí v úzkosti, když se něco pokazí. A co když ti někdo z rodiny onemocní? Nebo ti zkrácejí pracovní dobu? Nebo přijde inflace a ceny stoupnou?

První pravidlo: Vytvoř si záchranný fond

Před tím, než začneš kupovat akcie, musíš mít 3-6 měsíců nákladů v hotovosti. Ne na účet, který máš u banky, ale na účet, který nevidíš každý den. Ten, kde necháš peníze na pokoji, až budeš potřebovat. To je tvoje bezpečnostní síť.

Proč? Protože akcie nejsou peníze. Jsou to listy papíru, které mohou klesnout o 30 % za týden. Když potřebuješ 20 000 Kč na opravu auta a máš akcie za 25 000 Kč, které teď stojí jen 17 000 Kč, budeš muset prodat za ztrátu. A to nechceš.

Takže první krok: vytvoř si záchranný fond. Pokud máš měsíční náklady 20 000 Kč, ukládej 60 000 Kč - to je tři měsíce. Až ho budeš mít, můžeš začít investovat. A když ho budeš mít, neznamená to, že ho musíš mít na jednom účtu. Můžeš ho mít na dvou: 30 000 Kč na běžném účtu, 30 000 Kč na spořicím účtu s vysokým úrokem.

Druhé pravidlo: Investuj jen to, co ti nevadí ztratit

Akcie nejsou spořicí účet. Nejsou ani státní dluhopisy. Jsou to investice s rizikem. V roce 2022 klesly české akcie o 20 %, americké o 18 %. V roce 2023 se vrátily zpět. Ale co kdyby se to nestalo? Co kdyby jsi musel čekat 5 let, než se ti investice vrátí?

Takže otázka není: „Kolik můžu investovat?“ Ale: „Kolik můžu ztratit a stále spát klidně?“

Pro většinu lidí je to 5-10 % měsíčního příjmu. Ne 20 %. Ne 30 %. Pokud máš stabilní práci, žádné dluhy, a máš záchranný fond, tak 10 % je dobrý start. Pokud jsi student, máš dluhy nebo pracuješ na dohodu, tak 3-5 % je v pořádku. A pokud máš 50 000 Kč měsíčně a máš záchranný fond, tak 15 % je možné - ale jen pokud ti to nebere kvalitu života.

Co se stane, když investuješ 20 % nebo více?

Je to možné? Ano. Ale ne pro každého. Většina lidí, kteří investují 20 % a více, dělá jednu chybu: zanedbávají život. Kupují si jen základní potraviny, nejedou na dovolenou, nekupují nové obuv, nevydávají na zdraví. A pak se ptají: „Proč jsem tak nešťastný?“

Peníze nejsou jen o tom, kolik jich máš. Jsou o tom, jak se cítíš, když je máš. Pokud investuješ 20 % a přitom se cítíš napjatě, neustále se ptáš, jestli ti peníze stačí, a nechceš si dovolit ani kávu s přítelem, tak to není investování. Je to sebezapírání.

Investování je dlouhodobá hra. A hra, která ti umožňuje žít dnes - ne jen čekat na zítřek.

Když máš dluhy, začni jinak

Máš úvěr na auto s úrokem 8 %? Měsíčně platíš 3 000 Kč? Měsíčně investuješ 1 500 Kč do akcií? To je jako bys dělal dvě věci najednou: jedna ti bere peníze, druhá ti je dává - ale s menší rychlostí.

Úrok na dluhu je jistý. Úrok na akciích není. Když platíš 8 % úrok, získáš 8 % zpět každý rok, jen tím, že dluh zmenšíš. Když investuješ do akcií, můžeš získat 7 %, ale můžeš i ztratit 10 %. Co je rizikovější?

Pravidlo: Pokud máš dluh s úrokem vyšším než 5 %, zaplať ho nejdřív. Potom začni investovat. Až budeš mít dluhy mimo, pak můžeš přesunout ty peníze, které jsi dřív platil na dluh, na investice. Takže místo 1 500 Kč investic, budeš mít 4 500 Kč - a to je třikrát víc.

Co dělat, když máš malý příjem?

Máš příjem 15 000 Kč? Nemůžeš investovat 10 %? Ne. Můžeš. Ale ne 1 500 Kč. Můžeš investovat 300 Kč. Nebo 500 Kč. Důležité není, kolik, ale jestli to děláš pravidelně.

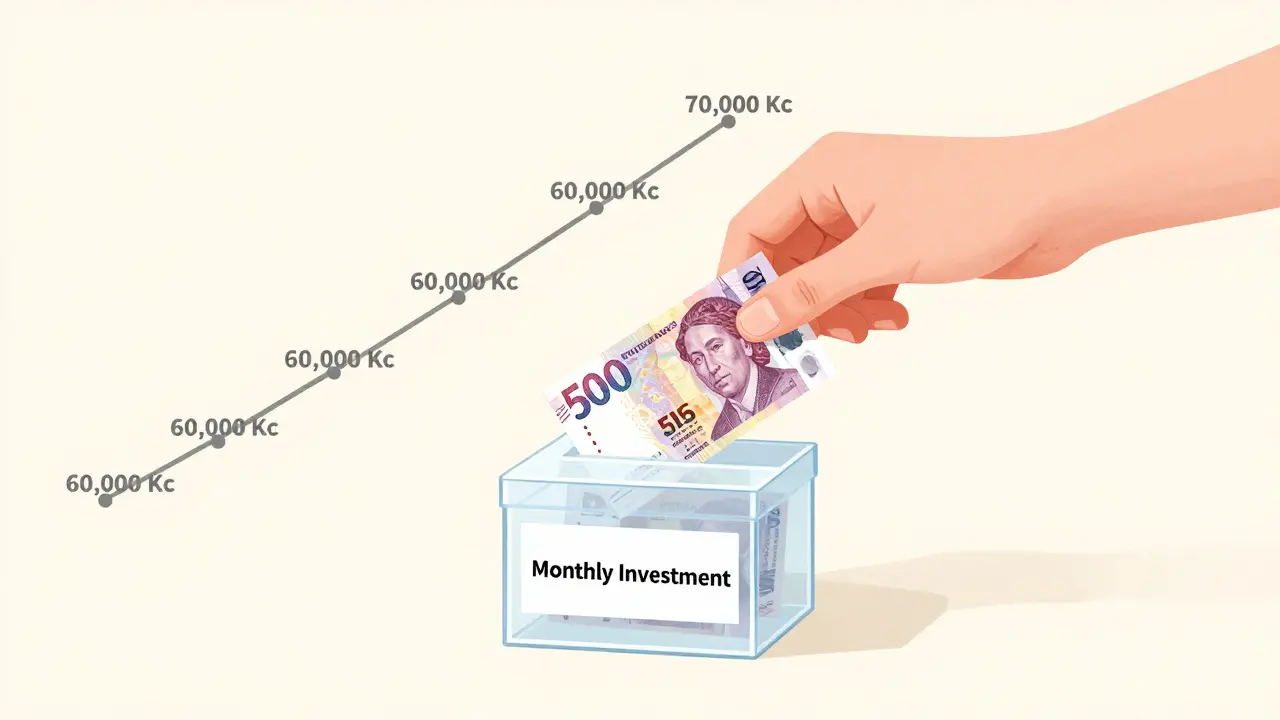

Když každý měsíc uložíš 500 Kč do investic, za 10 let to bude 60 000 Kč. A když se ty peníze budou růst o 7 % ročně, budeš mít přes 70 000 Kč. To není milion. Ale je to začátek. A začátek je víc než nic.

Nejde o to, kolik máš. Jde o to, že to děláš. Každý měsíc. Bez výjimek. I když je těžké. I když máš jen pár stovek.

Co investovat, když začínáš?

Nechceš kupovat jednotlivé akcie? Nechceš sledovat trh každý den? Nechceš mít stovky akcií v portfoliu? Pak začni s fondem.

Indexový fond, který sleduje celý trh - například MSCI World - je nejjednodušší způsob. Neříkáš: „Která společnost bude lepší?“ Říkáš: „Chci podíl na celém světě.“ A to je dostatečně dobré pro 90 % lidí.

Na českém trhu to znamená fondy jako CSOB Index World nebo ČSOB Index Global. Stojí 0,1-0,3 % ročně. A investuješ do 1 600 společností po celém světě - od Apple po Nestlé. Bez toho, abys musel číst roční zprávy.

Nechceš vlastní akcie? Pak toto je tvoje cesta.

Co dělat, když ti to přijde příliš složité?

Nejsi finanční analytik. Nejsi ekonom. Nechceš se učit o P/E poměrech, dividendách a makroekonomii. To je v pořádku. Většina lidí, kteří bohatnou, neví, co je P/E poměr. Vědí jen jedno: „Když mám peníze, investuji je. Pravidelně. A nezastavuji.“

Nech si nastavit automatický převod. Každý měsíc, hned po výplatě, ti 500 Kč přejde z běžného účtu na investiční účet. A tam se to převede na fond. Necháš to na robotu. A pak se o to nestaráš. Až za 10 let se podíváš na číslo - a budeš překvapený.

Největší chyba: čekat na „správný čas“

Čekáš, až budeš mít více peněz? Až budeš mít lepší práci? Až se ti vyplatí? Až bude trh v klidu?

Trh nikdy není v klidu. V roce 2022 byl strašný. V roce 2023 byl skvělý. V roce 2024 byl vlnitý. V roce 2025 byl opět vlnitý. Když čekáš na „perfektní čas“, tak ho nikdy nezískáš. Protože ten čas neexistuje.

Nejlepší čas, abys začal investovat, byl včera. Druhý nejlepší čas je dnes. Nezavírej účet. Nezavírej myšlenku. Začni malým krokem. A pak dalším. A dalším.

Co dělat, když se ti to nezdá?

Možná si říkáš: „Ale já nechci být jako ti, co investují. Já chci žít.“ A máš pravdu. Investování není o tom, aby ses stal robotem. Je o tom, abys měl víc možností. Víc svobody. Víc volby.

Pokud investuješ 5 %, můžeš si dovolit přestat pracovat na půl roku, když se ti něco stane. Můžeš si koupit byt, když budeš chtít. Můžeš si dát dovolenou do Japonska, když to chceš. A když budeš starší, nebudeš muset pracovat, když už nechceš.

To není o bohatství. Je to o svobodě. A svoboda se nekupuje za jednou výplatou. Vzniká z malých kroků. Každý měsíc. Bez výjimek.

Závěr: Kolik procent z výplaty investovat?

Neexistuje jedna správná odpověď. Ale existuje rozumný rozsah: 3-10 % měsíčně. Pokud máš dluhy, začni s 3 %. Pokud máš záchranný fond a žádné dluhy, zkus 7 %. Pokud máš vysoký příjem a stabilní život, můžeš jít na 10-15 %.

Nechť je to tolik, kolik ti nevadí ztratit. A nechť je to dost, aby ti to za 10 let změnilo život.

Nejde o to, kolik máš. Jde o to, že to děláš. Každý měsíc. Bez výjimek.