Bankovní sektor je ta část finančního systému, která rozhoduje, kde vaše peníze spí, jak rychle rostou, nebo zda je vůbec možné je půjčit. Bankovní sektor, systém finančních institucí, které přijímají vklady, udělují půjčky a poskytují platební služby. Also known as finanční systém, it je základem, na kterém stojí vaše spořicí účty, dluhopisy a i kreditní karty. Bez něj byste neměli kam uložit peníze, které nechcete mít pod polštářem, a ani byste nemohli koupit auto na splátky. Ale ne všechny banky jsou stejné — některé vám dají 4 % na vklad, jiné jen 0,5 %. A to je jen začátek.

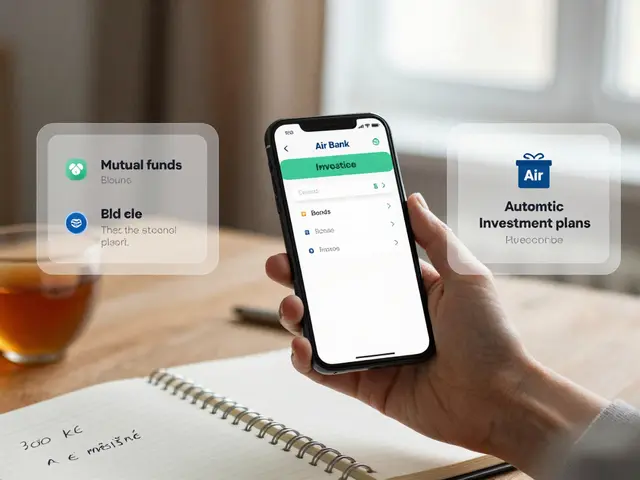

Co vlastně dělá banka s vašimi penězi? Neukládá je v trezoru. Většinu z nich půjčuje jiným lidem nebo firmám — a to je, kde vzniká její zisk. Když vy spoříte na účtu, banka vám platí úrok, ale sama si bere vyšší úrok od těch, kteří si půjčili. Tady začíná rozdíl mezi spořicí účet, běžný účet s nízkým úrokem, určený pro bezpečné ukládání peněz a dluhopisy, finanční nástroje, kde půjčíte peníze státu nebo firmě a získáte vyšší úrok než na účtu. Dluhopisy nejsou od banky, ale jsou prodávány přes ně. A pokud chcete vydělat víc než 1 % ročně, musíte se podívat pryč od běžných účtů.

Největší chyba, kterou lidé dělají, je myslet, že banka je jejich přítel. Banka je podnik, který chce vydělat. Když vám nabízí „bezpoplatkový spořicí účet“, zkontrolujte, jestli nevyžaduje minimální měsíční výběr nebo závazek k platbě kartou. A když vám někdo říká, že „všechny banky jsou stejné“, řekněte si: „To je lež.“ Komerční banka, Fio banka, Revolut — každá má jiné sazby, jiné podmínky a jiné chyby, které vás stojí peníze. A pokud nevíte, která nabízí nejvyšší úrok na vklady, tak ztrácíte tisíce korun ročně.

Bankovní sektor také ovlivňuje, jak snadno můžete koupit dluhopisy. V Česku je možné koupit státní dluhopisy přímo přes eDluhopisy — bez poplatků, bez makléře, bez komplikací. Ale kdo to ví? Většina lidí si myslí, že dluhopisy jsou jen pro boháče. Nejsou. Stačí 5 000 Kč. A pokud nevíte, jak funguje úroková sazba, procentuální míra, kterou banka nebo stát platí za vaše peníze, tak vás to stojí víc, než si myslíte. V roce 2025 je úrok na spořicích účtech někde mezi 0,1 % a 4,25 %. To je rozdíl 425 % — a všechno záleží na tom, kam peníze dáte.

Nemusíte být finanční guru, abyste pochopili, jak bankovní sektor funguje. Stačí vědět, že vaše peníze nejsou bezpečné jen proto, že jsou v bance. A že pokud chcete, aby vám vydělávaly, musíte se podívat pryč od běžných účtů a začít hledat dluhopisy, státní pokladniční poukázky nebo ETF. Všechny tyto možnosti jsou v tomto sbírce — od základů po konkrétní kroky, jak je koupit v Česku. Nejde o to, kolik máte, ale o to, kam je dáte.

Akcie Komerční banky klesají kvůli nižšímu zisku, vysokým nákladům a pomalé digitalizaci. Zjistěte, proč se děje a co dělat, pokud máte nebo chcete koupit tyto akcie. (Číst více)